Najważniejsze fakty o długach po spadku

- Długi mogą wejść do spadku razem z majątkiem, ale odpowiedzialność spadkobiercy nie zawsze jest pełna.

- Jeśli nie złożysz oświadczenia w terminie, co do zasady przyjmujesz spadek z dobrodziejstwem inwentarza.

- Przyjęcie proste oznacza odpowiedzialność bez limitu, a odrzucenie spadku całkowicie wyłącza dziedziczenie.

- Do czasu działu spadku wierzyciel może dochodzić zapłaty od jednego spadkobiercy za całość długu.

- Przy mieszkaniu, kredycie lub kilku spadkobiercach trzeba uważać na dodatkowe formalności i terminy.

Jak działa dziedziczenie długów po śmierci

W polskim prawie punkt wyjścia jest prosty: wraz ze śmiercią spadkodawcy na spadkobierców przechodzą jego prawa i obowiązki majątkowe. To oznacza, że nie dziedziczy się wyłącznie aktywów, ale także zobowiązania finansowe, jeśli mieszczą się w ramach długów spadkowych. Do tej kategorii należą między innymi niespłacone pożyczki, zaległe raty kredytu, nieuregulowany czynsz, koszty pogrzebu w zwyczajowym zakresie, koszty postępowania spadkowego oraz roszczenia o zachowek.

Nie wszystko jednak przechodzi na spadkobierców. Z masy spadkowej wypadają prawa i obowiązki ściśle związane z osobą zmarłego, czyli takie, których nie da się sensownie przenieść na inną osobę. W praktyce oznacza to, że samo hasło „dług” nie wystarcza, by uznać go za spadkowy. Zawsze trzeba sprawdzić, czy jest to zobowiązanie majątkowe, czy raczej obowiązek osobisty.

Ja patrzę na to w ten sposób: dziedziczenie długu nie jest automatycznym skazaniem spadkobiercy na spłatę wszystkiego, co widnieje w papierach po zmarłym. Najpierw trzeba ustalić, co rzeczywiście wchodzi do spadku, a dopiero potem decydować, czy spadek przyjąć, odrzucić albo przyjąć z ograniczeniem odpowiedzialności. Ten porządek jest ważny, bo od niego zależy cała dalsza strategia.

Żeby łatwiej to uporządkować, warto rozdzielić zobowiązania na te, które zwykle wchodzą do spadku, i na te, które z nim nie przechodzą. To właśnie od tego rozróżnienia zaczyna się bezpieczne działanie, a dalej przechodzimy do konkretnych przykładów.

Jakie zobowiązania rzeczywiście wchodzą do spadku

Najczęściej do spadku wchodzą klasyczne zobowiązania pieniężne oraz inne obowiązki majątkowe, które da się wycenić i wyegzekwować. Nie trzeba tu szukać skomplikowanych konstrukcji prawnych. Jeśli zmarły był winien pieniądze bankowi, wynajmującemu, kontrahentowi albo wspólnocie mieszkaniowej, bardzo możliwe, że taki dług przejdzie na spadkobierców. To samo dotyczy zaległych kosztów związanych z samym spadkiem.

| Rodzaj zobowiązania | Czy zwykle wchodzi do spadku | Praktyczny komentarz |

|---|---|---|

| Kredyt gotówkowy, pożyczka, karta kredytowa | Tak | To typowe długi spadkowe, które trzeba uwzględnić przy ocenie ryzyka. |

| Zaległy czynsz, media, opłaty eksploatacyjne | Tak | Jeśli były już wymagalne, wierzyciel może zgłosić roszczenie wobec spadku. |

| Koszty pogrzebu w zwyczajowym zakresie | Tak | Prawo traktuje je jako element długów spadkowych, ale tylko w rozsądnym zakresie. |

| Roszczenia o zachowek | Tak | To często pomijany temat, a bywa bardzo istotny przy testamentach i większym majątku. |

| Obowiązki ściśle osobiste | Zwykle nie | Jeżeli obowiązek był związany wyłącznie z osobą zmarłego, nie przechodzi na spadkobierców. |

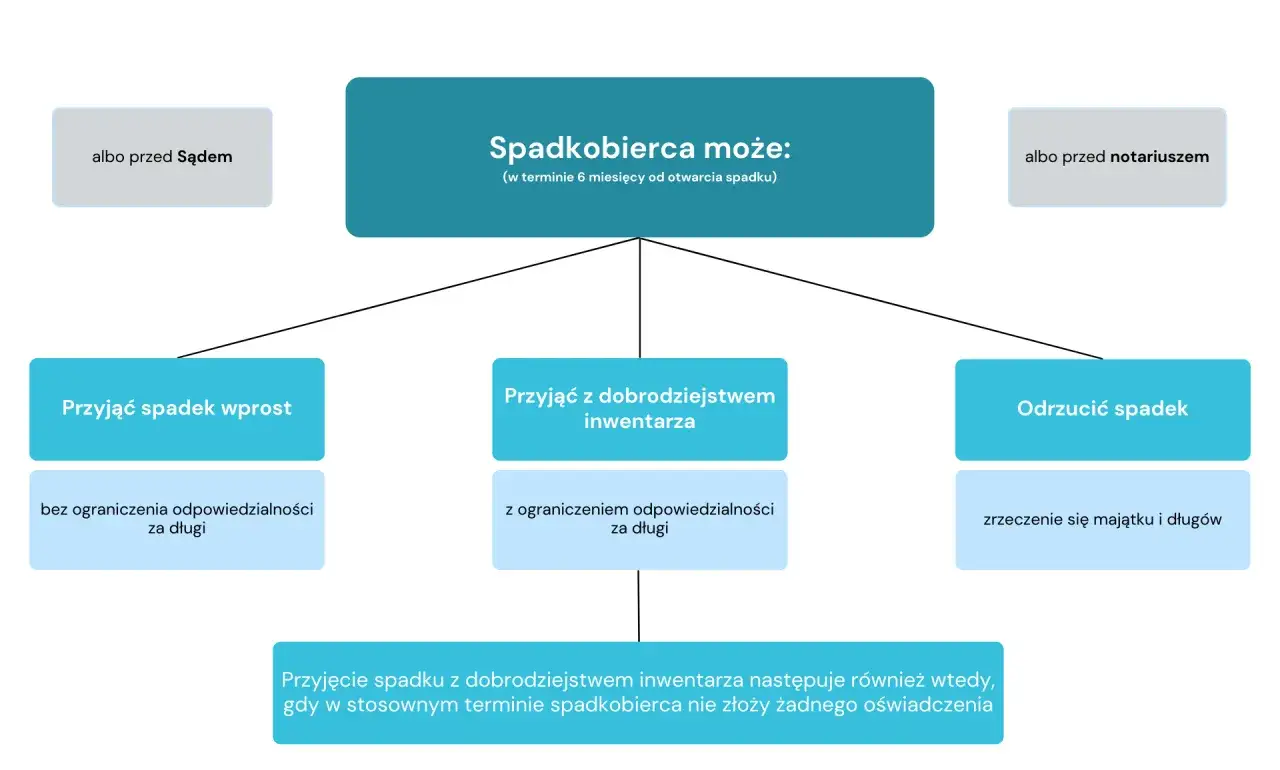

To prowadzi do najważniejszego pytania praktycznego: co konkretnie może zrobić spadkobierca, gdy wie, że w tle są długi. Tu nie ma jednego uniwersalnego rozwiązania, są za to trzy wyraźne drogi wyboru.

Jakie masz trzy decyzje po otrzymaniu spadku

Spadkobierca ma trzy podstawowe możliwości: przyjąć spadek wprost, przyjąć go z dobrodziejstwem inwentarza albo go odrzucić. To nie jest decyzja na zasadzie „na próbę”. Co do zasady nie da się przyjąć spadku częściowo i odrzucić reszty, więc trzeba wybrać rozwiązanie świadomie. Z mojego punktu widzenia właśnie tutaj najczęściej popełnia się kosztowne błędy.

| Opcja | Skutek dla długów | Kiedy ma sens |

|---|---|---|

| Przyjęcie proste | Pełna odpowiedzialność bez limitu | Tylko wtedy, gdy masz pewność, że aktywa wyraźnie przewyższają długi |

| Przyjęcie z dobrodziejstwem inwentarza | Odpowiedzialność tylko do wartości stanu czynnego spadku | Najczęściej wtedy, gdy sytuacja finansowa zmarłego nie jest w pełni jasna |

| Odrzucenie spadku | Brak odpowiedzialności za długi, ale też brak udziału w majątku | Gdy długów jest dużo albo ryzyko jest nie do oszacowania |

Dobrodziejstwo inwentarza to po prostu ograniczenie odpowiedzialności do wartości majątku spadkowego. Jeśli po zmarłym zostało 180 tys. zł aktywów, a długów jest 300 tys. zł, wierzyciele nie powinni dostać więcej niż wynosi stan czynny spadku. To rozwiązanie jest dziś domyślne, jeśli spadkobierca nie złoży żadnego oświadczenia w ustawowym terminie.

W praktyce odradzam proste przyjęcie spadku, jeśli nie masz kompletnego obrazu długów. Taką decyzję sensownie podejmuje się dopiero wtedy, gdy dokumenty są uporządkowane, a saldo zadłużenia znane. Jeśli masz cień wątpliwości, bezpieczniej jest działać zachowawczo niż potem szukać wyjścia z odpowiedzialności całym swoim majątkiem.

Te decyzje mają jednak sens tylko wtedy, gdy pilnujesz terminów. A tu łatwo pomylić dwa różne sześciomiesięczne okresy, więc trzeba to rozdzielić bez niedomówień.

Jak nie pomylić terminów i formalności

Najważniejszy termin to 6 miesięcy od dnia, w którym dowiedziałeś się o tytule swojego powołania. W tym czasie składasz oświadczenie o przyjęciu albo odrzuceniu spadku. Drugi termin to również 6 miesięcy, ale liczony od otwarcia spadku w kontekście stwierdzenia nabycia spadku lub aktu poświadczenia dziedziczenia. Te dwa okresy brzmią podobnie, a służą czemu innemu, dlatego trzeba je od razu rozróżnić.

- Termin na decyzję spadkową - 6 miesięcy na przyjęcie albo odrzucenie spadku.

- Termin na formalne potwierdzenie spadku - co do zasady nie wcześniej niż po 6 miesiącach od otwarcia spadku, chyba że wszyscy znani spadkobiercy już złożyli oświadczenia.

- Brak oświadczenia - obecnie oznacza przyjęcie spadku z dobrodziejstwem inwentarza.

- Forma - oświadczenie składa się przed notariuszem albo w sądzie.

Jeśli w rodzinie są małoletni, sprawa robi się bardziej delikatna. Od 15 listopada 2023 r. w niektórych przypadkach odrzucenie spadku w imieniu dziecka nie wymaga już zezwolenia sądu, ale tylko wtedy, gdy spełnione są określone warunki, przede wszystkim zgoda obojga rodziców albo wspólne działanie rodziców. To ważne, bo w praktyce dzieci bardzo często „wchodzą” do spadku po odrzuceniu przez rodzica i wtedy jeden przeoczony termin uruchamia kolejną falę formalności.

Ministerstwo Sprawiedliwości udostępnia wzór wykazu inwentarza, więc jeśli wybierasz dobrodziejstwo inwentarza, nie musisz wymyślać dokumentu od zera. Najważniejsze jest jednak nie samo wypełnienie formularza, lecz rzetelne wpisanie aktywów i długów według stanu na dzień otwarcia spadku. Błędy lub celowe pominięcia mogą później działać przeciwko spadkobiercy.

Gdy terminy są już jasne, można przejść do samej praktyki. Właśnie tu najlepiej wychodzi różnica między spokojnym uporządkowaniem spraw a chaotycznym spłacaniem wszystkiego, co przyjdzie pocztą.

Jak bezpiecznie uporządkować sprawy w pierwszych tygodniach

Ja zaczynam zawsze od jednego pytania: co wiemy na pewno o majątku i długach. Dopiero potem podejmuję decyzję o złożeniu oświadczenia. Jeśli ktoś od razu spłaca pierwsze zobowiązania „żeby mieć święty spokój”, często robi to bez pełnej wiedzy, a to bywa kosztowne. W spadkach emocje potrafią wyprzedzić rachunek ekonomiczny, dlatego potrzebny jest chłodny plan.

- Ustal, kto dokładnie dziedziczy i z jakiego tytułu.

- Sprawdź, czy istnieje testament oraz czy zmarły zostawił dokumenty kredytowe, umowy najmu, wezwania do zapłaty lub informacje o hipotece.

- Oceń, czy aktywa realnie przewyższają zobowiązania, czy raczej sytuacja jest niepewna.

- W ciągu 6 miesięcy złóż właściwe oświadczenie: przyjęcie, przyjęcie z dobrodziejstwem inwentarza albo odrzucenie.

- Jeśli wybierasz ograniczenie odpowiedzialności, dopilnuj wykazu albo spisu inwentarza.

- Nie pomijaj małoletnich i osób, które wchodzą do dziedziczenia po odrzuceniu spadku przez poprzednika.

Warto też nie mylić stanowczego odrzucenia spadku z próbą „przerzucenia” problemu na rodzinę. Odrzucenie nie działa na rzecz konkretnej osoby z wyboru i nie jest sprytnym skrótem do przekazania długów komuś innemu. Co więcej, jeśli ktoś odrzuca spadek z pokrzywdzeniem własnych wierzycieli, taka czynność może zostać zakwestionowana. To nie jest więc prosty sposób na obejście systemu.

Przy porządkowaniu spraw przydaje się jedna zasada, którą stosuję w praktyce: nie podpisuj niczego pod presją, jeśli nie znasz pełnej skali zadłużenia. Lepiej poświęcić kilka dni na sprawdzenie dokumentów niż później mierzyć się z odpowiedzialnością, której można było uniknąć.

Ten sam mechanizm działa szczególnie wyraźnie wtedy, gdy w spadku jest nieruchomość albo kiedy dziedziczy kilka osób naraz. Tam zwykłe „tak” lub „nie” przestaje wystarczać i wchodzą dodatkowe konsekwencje finansowe.

Co zmienia mieszkanie z hipoteką i kilku spadkobierców

Przy mieszkaniu z kredytem lub hipoteką sprawa jest bardziej złożona niż przy zwykłej pożyczce gotówkowej. Sama nieruchomość może być warta dużo, ale obciążenie finansowe potrafi tę wartość mocno skorygować. Dlatego przy spadku mieszkaniowym zawsze patrzę równolegle na saldo długu, wartość lokalu i to, czy bank ma jeszcze jakieś dodatkowe zabezpieczenia. Bez tego łatwo przecenić realną korzyść ze spadku.

Rzecznik Finansowy przypomina, że śmierć kredytobiorcy co do zasady nie powoduje automatycznie natychmiastowej wymagalności całego kredytu. Innymi słowy, sam fakt zgonu nie oznacza jeszcze, że bank od razu może zażądać pełnej spłaty całej kwoty tylko dlatego, że umarł dłużnik. Znaczenie ma też treść umowy kredytowej i sposób rozliczenia zadłużenia w konkretnej sprawie.

Jeśli spadek przypada kilku osobom, do działu spadku odpowiadają one solidarnie za długi. To oznacza, że wierzyciel może zwrócić się do jednego spadkobiercy o całość roszczenia, a dopiero później rozlicza się to wewnętrznie między spadkobiercami. Po dziale spadku odpowiedzialność przechodzi na proporcje odpowiadające udziałom. W praktyce to bardzo ważne przy nieruchomościach, bo jeden spadkobierca nie zawsze chce lub może dźwigać całość ciężaru samodzielnie.

Właśnie przy mieszkaniach i gruntach najczęściej widać, czy spadek jest naprawdę wart przyjęcia. Jeśli wartość nieruchomości jest wysoka, ale obciążenie i koszty sprzedaży też są duże, pozornie korzystna sytuacja może okazać się dużo mniej atrakcyjna, niż wygląda na pierwszy rzut oka. To ostatni moment, w którym warto jeszcze zrobić spokojny bilans, zanim sprawy wejdą w fazę egzekucyjną.

Co robić, gdy w spadku podejrzewasz ukryte długi

Gdy nie masz pełnego obrazu zobowiązań, najlepsza kolejność jest zawsze zachowawcza. Najpierw zbieram dokumenty, potem weryfikuję majątek, a dopiero później wybieram sposób przyjęcia spadku. W sprawach spadkowych najdroższe bywają nie same długi, tylko pośpiech i mylenie domysłów z faktami.

- Nie zakładaj, że brak wezwania od banku oznacza brak długu.

- Nie przyjmuj spadku wprost, jeśli nie widzisz pełnej listy zobowiązań.

- Przy niepewnej sytuacji wybierz dobrodziejstwo inwentarza.

- Sprawdź, czy w rodzinie nie pojawiają się małoletni spadkobiercy po odrzuceniu spadku.

- Jeśli w grę wchodzi mieszkanie, porównaj wartość nieruchomości z całym ciężarem finansowym, nie tylko z jednym kredytem.

Jeżeli miałbym zostawić czytelnika z jedną praktyczną radą, byłaby ona taka: nie oceniaj spadku po samym majątku, ale po bilansie aktywów i długów. Właśnie ten bilans przesądza, czy spadek jest szansą, neutralną formalnością, czy realnym ryzykiem finansowym. A gdy bilans nie jest jasny, lepiej działać tak, jakby długi mogły być większe, niż się wydają na pierwszy rzut oka.

W sprawach spadkowych największą przewagę daje szybkie ustalenie stanu majątku, spokojne złożenie oświadczenia i niedoprowadzenie do sytuacji, w której wierzyciele sięgają po prywatny majątek spadkobiercy. Jeśli masz do czynienia z mieszkaniem, hipoteką albo kilkoma osobami powołanymi do spadku, ta ostrożność ma jeszcze większe znaczenie.