Na start najważniejsze liczby i zasady, które decydują o wypłacie

- W realnych dyskusjach padają kwoty od około 130 zł do ponad 6 000 zł, ale sama liczba nic nie znaczy bez zakresu szkody.

- Najmocniej wpływają: wariant polisy, suma ubezpieczenia, udział własny, podlimity i to, czy szkoda dotyczy tylko ściany, czy także osuszania i podłóg.

- Przy większych zalaniach koszt naprawy bardzo szybko rośnie przez osuszanie. W 2026 r. we Wrocławiu sama usługa osuszania potrafi kosztować od kilkuset złotych tygodniowo do około 12 600 zł przy osuszaniu podposadzkowym.

- Zdjęcia, własny kosztorys i niezależna wycena od ekipy remontowej mocno pomagają w sporze.

- Jeśli pierwsza propozycja jest zbyt niska, nie warto jej akceptować bez sprawdzenia kosztorysu i zakresu wyłączeń.

Dlaczego cudza kwota niczego jeszcze nie wyjaśnia

W internetowych dyskusjach przewijają się bardzo różne kwoty: 130 zł za drobną naprawę łazienki, 450 zł przy zalaniu jednego pomieszczenia, 689,84 zł po szkodzie z sąsiedzkiego mieszkania, 1700 zł pierwszej wyceny przy poważniejszym wycieku i 6300 zł w większej sprawie. To pokazuje jedno: sam przelew nic nie mówi, dopóki nie wiemy, czy szkoda dotyczyła tylko ściany, czy też podłogi, osuszania, mebli i robocizny. Ja patrzę na takie przypadki jak na różne poziomy szkody, a nie różne „szczęście” poszkodowanych.

W praktyce najwięcej zamieszania robi to, że ludzie porównują wyłącznie końcową kwotę, a nie warunki. Ktoś dostał 600 zł za punktową naprawę, ktoś inny 1700 zł za samą wycenę, a jeszcze ktoś 6300 zł, bo szkoda objęła więcej elementów i wymagała poważniejszego remontu. To właśnie dlatego sensowne porównanie zaczyna się od pytania: co dokładnie zostało zniszczone i w jakiej polisie to rozliczono. Do tego wrócę za chwilę, bo bez takiego kontekstu łatwo wyciągnąć błędny wniosek.

Jakie widełki wypłat są w praktyce najczęstsze

Jeśli miałbym uprościć temat, to większość historii po zalaniu mieści się w czterech przedziałach. W 2026 r. same koszty osuszania potrafią zjeść sporą część budżetu: w cenniku dla Wrocławia osuszanie ścian po zalaniu w pokoju 12-20 m² to około 456-1140 zł za tydzień, a osuszanie podposadzkowe do 80 m² to około 12 600 zł. Dlatego kwota, którą ludzie dostają „za zalanie”, często jest w praktyce kwotą za znacznie więcej niż sam ślad po wodzie. Jak podaje Murator, to właśnie osuszanie bywa jednym z największych kosztów całej naprawy.

| Skala szkody | Co zwykle obejmuje | Orientacyjny zakres kwot | Co to najczęściej oznacza |

|---|---|---|---|

| Drobna szkoda estetyczna | Plama na suficie, fugowanie, mały fragment ściany | 130-700 zł | To zwykle przypadek, w którym wystarcza punktowa naprawa. |

| Mała szkoda w łazience lub pokoju | Malowanie, silikon, miejscowa wymiana elementów | 700-2 000 zł | Tu często zaczyna się spór o robociznę i materiały. |

| Szkoda średnia z osuszaniem | Demontaż części wykończenia, osuszanie, odgrzybianie | 2 000-8 000 zł | Kwota rośnie, gdy dochodzi sprzęt i kilka dni prac. |

| Szkoda rozległa | Podłogi, zabudowy, osuszanie podposadzkowe | 8 000-20 000+ zł | Tu sam proces osuszania potrafi kosztować kilka tysięcy. |

To są widełki orientacyjne, oparte na realnych przykładach i aktualnych kosztach napraw, a nie oficjalna średnia rynku. Przy zalaniu w nowym mieszkaniu, zwłaszcza świeżo wykończonym, koszt potrafi urosnąć szybciej niż się wydaje, bo drogie są nie tylko materiały, ale też osuszanie i ponowny montaż. Z takimi widełkami łatwiej zrozumieć, dlaczego jedni mówią o kilkuset złotych, a inni o kilku tysiącach. Kolejne pytanie brzmi więc: co dokładnie decyduje o tym, po której stronie tej skali wyląduje Twoja szkoda?

Od czego zależy, czy dostaniesz 500 zł czy kilka tysięcy

Ja zawsze zaczynam od pytania nie „ile dał ubezpieczyciel”, tylko „na jakiej zasadzie to policzył”. Tu najwięcej zmieniają trzy rzeczy: wariant wartości w polisie, rodzaj szkody i to, czy kosztorys powstał według realnych cen lokalnych, czy po zbyt zachowawczych stawkach z programu likwidacyjnego.

| Pojęcie | Co oznacza w praktyce | Wpływ na wypłatę |

|---|---|---|

| Wartość odtworzeniowa | Ubezpieczyciel liczy koszt przywrócenia mieszkania do stanu sprzed szkody bez potrącania zużycia materiału. | Zwykle wyższa wypłata, bliżej realnego kosztu remontu. |

| Wartość rzeczywista | Do wyceny odejmuje się zużycie techniczne. | Przelew bywa niższy, zwłaszcza w starszych lokalach. |

| Udział własny | Część szkody, którą pokrywasz sam. | Obniża końcową wypłatę o ustaloną kwotę lub procent. |

| Franszyza redukcyjna | Minimalna część szkody odjęta od odszkodowania. | Może „zjeść” małe szkody całkiem albo mocno je obniżyć. |

| Podlimit | Oddzielny limit dla konkretnego elementu, np. osuszania, elektroniki lub ruchomości domowych. | Duża szkoda może być wypłacona tylko częściowo, mimo wysokiej sumy głównej. |

Do tego dochodzi źródło szkody. Zalanie z pękniętego wężyka, wycieku z pralki, awarii pionu albo od sąsiada zwykle rozlicza się inaczej niż szkody po powodzi. Warto też pamiętać o obowiązku ograniczania szkody: trzeba odciąć wodę, zabezpieczyć mieszkanie i działać rozsądnie, bo przy rażącym niedbalstwie ubezpieczyciel będzie miał argument do obniżenia wypłaty. Rzecznik Finansowy przypomina też, że nie trzeba czekać z naprawą do wizyty rzeczoznawcy, ale trzeba mieć ślady i dokumenty.

To właśnie te mechanizmy najczęściej tłumaczą, dlaczego identycznie brzmiące „zalanie mieszkania” kończy się zupełnie różnymi kwotami. Gdy liczby już mniej więcej się zgadzają z realnym zakresem szkody, czas przejść do dokumentów, bo bez nich nawet dobra szkoda potrafi wyglądać na zbyt małą.

Jak policzyć szkodę, żeby kosztorys miał sens

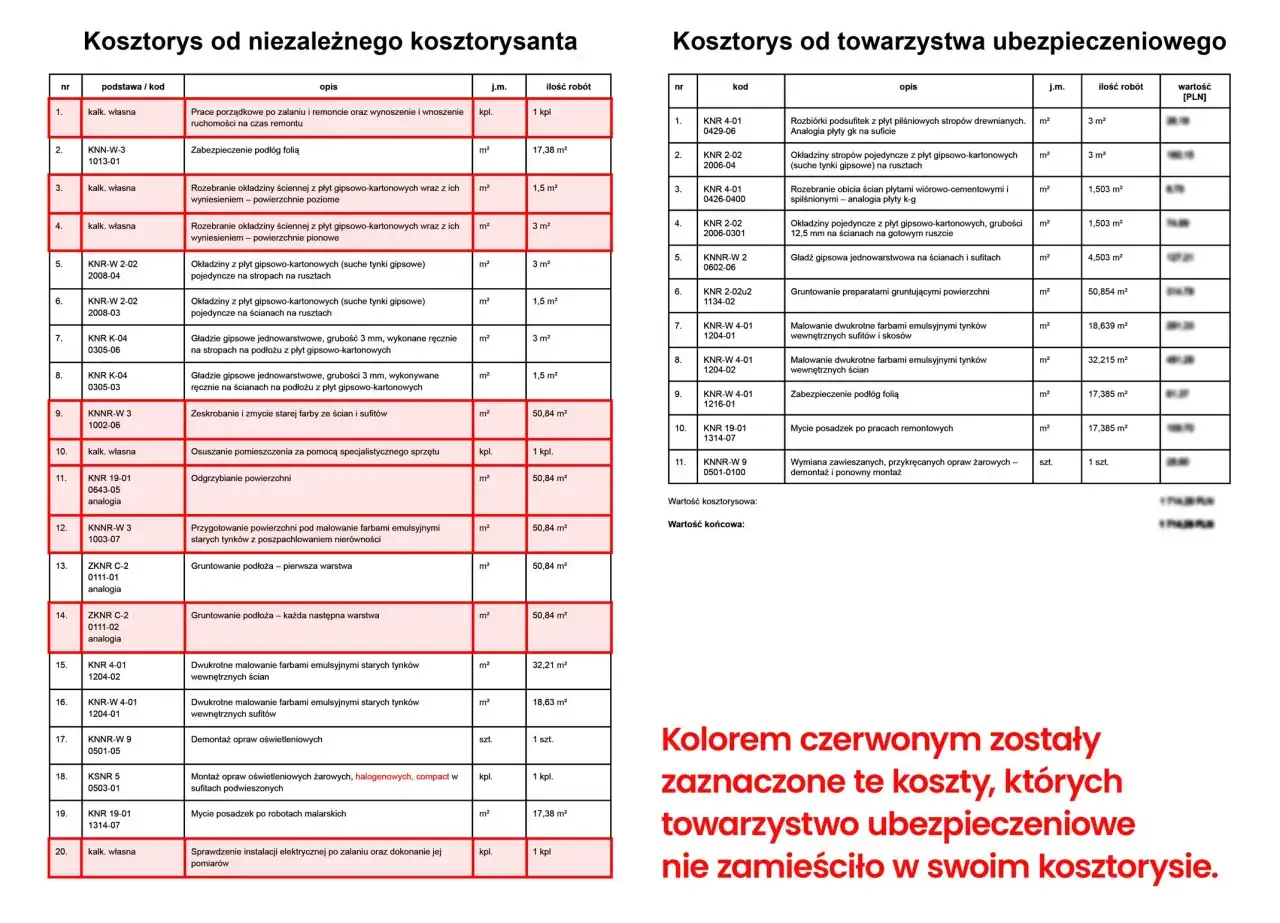

Najwięcej pieniędzy przepala się nie na samej szkodzie, tylko na słabej dokumentacji. Jeśli likwidator widzi tylko ogólne zdjęcie mokrej ściany, a nie widzi zakresu demontażu, osuszania i wykończenia, kosztorys zwykle ląduje za nisko. Ja wolę myśleć o tym jak o krótkim procesie dowodowym, a nie o „zgłaszaniu szkody i czekaniu”.

- Zrób zdjęcia i nagraj wideo od razu, zanim cokolwiek posprzątasz lub zdemontujesz.

- Zapisz datę, godzinę, źródło wody i dokładny zakres zalania.

- Zabezpiecz mieszkanie, ale nie wyrzucaj uszkodzonych elementów, jeśli nie zagrażają zdrowiu lub bezpieczeństwu.

- Poproś o własną wycenę od wykonawcy, a przy większej szkodzie o dwa niezależne kosztorysy.

- Zachowaj rachunki za osuszacze, odgrzybianie, transport, utylizację i prace ratunkowe.

W praktyce bardzo pomaga też porównanie stawek za roboczogodzinę i ceny materiałów z lokalnym rynkiem. To ważne szczególnie w większych miastach, gdzie stawki ekip remontowych potrafią być wyraźnie wyższe niż w kosztorysie z programu likwidacyjnego. Jeśli masz mieszkanie we Wrocławiu, takie porównanie ma szczególne znaczenie, bo lokalne ceny remontowe i osuszania potrafią szybko wyjść poza „bezpieczny” budżet ubezpieczyciela. Gdy dokumenty są dobre, łatwiej przejść do kolejnego kroku, czyli obrony wyceny, jeśli ktoś zaniżył liczby.

Kiedy warto podważyć zbyt niską wycenę

Jeśli wycena nie pokrywa realnych kosztów, ja nie zaczynam od emocji, tylko od papieru. Najpierw proszę o pełny kosztorys, potem zaznaczam pozycje, które są zaniżone, i dokładam dwie niezależne wyceny. To zwykle daje dużo lepszy efekt niż telefoniczne „ale przecież to nie może tyle kosztować”.

- Sprawdź, czy policzono osuszanie, odgrzybianie i demontaż, a nie tylko malowanie.

- Porównaj stawkę roboczogodziny z lokalnym rynkiem.

- Nie akceptuj ugody telefonicznej, jeśli nie wiesz, ile naprawdę kosztuje remont.

- Jeżeli sprawa się przeciąga, pamiętaj o reklamacji i terminie odpowiedzi 30 dni, a w trudniejszych przypadkach 60 dni.

- W razie dużej szkody poproś też o wypłatę części bezspornej, żeby mieć środki na pilne prace.

Ważny jest jeszcze jeden praktyczny detal: ubezpieczyciel nie musi czekać, aż skończysz cały remont, ale Ty też nie powinieneś zgadywać, czy pierwsza propozycja jest uczciwa. Jeśli koszty naprawy wyglądają wyraźnie wyżej niż kosztorys, reklamacja jest normalnym narzędziem, a nie konfliktem. Jeśli to nie pomoże, zostaje dalsza ścieżka, włącznie z pomocą Rzecznika Finansowego. Po takim sprawdzeniu przechodzi się już do samej polisy, bo często problem nie leży w szkodzie, tylko w tym, co było kupione od początku.

Co sprawdzić w polisie, zanim zaakceptujesz pierwszą propozycję

Po zalaniu bardzo szybko wychodzi, że różnica między dobrą a słabą polisą tkwi w drobiazgach. W nowym mieszkaniu, zwłaszcza po świeżym wykończeniu, to właśnie drobiazgi robią największą różnicę w wypłacie.

- Czy polisa rozlicza szkodę w wartości odtworzeniowej, a nie rzeczywistej.

- Czy obejmuje zalanie od sąsiada, awarię instalacji, cofnięcie się wody i ewentualnie powódź.

- Czy są limity na podłogi, tynki, meble, elektronikę i osuszanie.

- Czy suma ubezpieczenia pasuje do aktualnych cen materiałów i robocizny.

- Czy w OWU, czyli ogólnych warunkach ubezpieczenia, nie ma wyłączenia dla powolnego wycieku albo zaniedbania przeglądów.

Jeśli kupujesz lub wykańczasz mieszkanie we Wrocławiu, szczególnie pilnuj sumy ubezpieczenia. Przy współczesnych cenach parkietu, płytek, zabudowy kuchennej i usług ekip różnica między „taniej” a „wystarczająco” potrafi być bardzo droga. Ja zawsze sprawdzam też, czy ochrona obejmuje nie tylko mury, ale i ruchomości domowe, czyli całe wyposażenie, które realnie trzeba będzie odtworzyć po szkodzie. To właśnie ten etap decyduje, czy przy kolejnym zalaniu rozmowa o odszkodowaniu będzie spokojna, czy nerwowa.

Co z jednego zalania wynika na przyszłość

Najbardziej praktyczny wniosek jest prosty: nie patrz tylko na to, ile ktoś dostał, ale za co dokładnie, według jakiej polisy i czy kwota pokryła cały remont. Ta sama historia może dać 600 zł albo 6 000 zł, bo różni się zakres szkody, sposób wyceny i zapis w OWU.

Gdybym miał zostawić jedną zasadę, byłaby taka: dokumentuj od pierwszej minuty, a pierwszą propozycję traktuj jako punkt wyjścia, nie finał. Przy zalaniu wygrywa nie ten, kto najszybciej przyjmie przelew, tylko ten, kto dobrze zbierze dowody i sprawdzi, czy wypłata naprawdę przywraca mieszkanie do stanu sprzed szkody.