Najważniejsze zasady są proste i nie zostawiają miejsca na dwie wypłaty za tę samą stratę

- Jedna szkoda oznacza jedno pełne odszkodowanie, nawet jeśli potencjalnych źródeł wypłaty jest kilka.

- Własna polisa mieszkaniowa i OC sprawcy mogą działać równolegle, ale nie pozwalają zarobić na tej samej naprawie.

- Dwie polisy na ten sam lokal zwykle uruchamiają rozliczenie proporcjonalne między ubezpieczycielami.

- Świadczenia z assistance, NNW albo innych polis sumowych mogą być wypłacane obok odszkodowania majątkowego, bo dotyczą czegoś innego.

- Po zalaniu liczy się dokumentacja: zdjęcia, protokół, rachunki i szybkie zgłoszenie szkody.

- Wypłata powinna nastąpić co do zasady w 30 dni od zgłoszenia szkody, a przy bardziej złożonych sprawach ubezpieczyciel nie może przeciągać wszystkiego bez końca.

Jak działa zasada jednej szkody i jednej rekompensaty

W ubezpieczeniach majątkowych obowiązuje zasada, że odszkodowanie ma przywrócić stan sprzed szkody, a nie poprawić sytuację finansową poszkodowanego. Jeśli więc zalanie uszkodziło ściany, podłogę i część wyposażenia, suma wypłat nie może przekroczyć realnej wartości tych strat. To właśnie dlatego art. 8241 k.c. tak mocno ogranicza pomysł „drugiej pełnej wypłaty” z kolejnej polisy na to samo mienie i to samo ryzyko.

W praktyce patrzę na to bardzo prosto: nie liczy się liczba polis, tylko to samo mienie, ten sam okres ochrony i to samo zdarzenie. Jeżeli dwie umowy dotyczą dokładnie tego samego lokalu i tego samego ryzyka, ubezpieczyciele rozliczają się między sobą, a właściciel mieszkania nie dostaje więcej niż wynosi szkoda. To ważne rozróżnienie, bo wielu właścicieli myli „posiadanie kilku polis” z prawem do dodatkowej gotówki.

Od tej zasady są jednak wyjątki, a największy z nich dotyczy sytuacji, w której różne polisy obejmują inne interesy majątkowe albo inne typy świadczeń. I właśnie tu zaczyna się część, która dla właściciela mieszkania jest najbardziej praktyczna.

Z jakich polis można dostać pieniądze po zalaniu

Po zalaniu warto od razu sprawdzić nie jedną, ale kilka możliwych ścieżek. Część z nich dotyczy naprawy samego lokalu, a część kosztów pobocznych albo odpowiedzialności osoby, która spowodowała szkodę.

| Sytuacja | Co zwykle można uzyskać | Na co uważać |

|---|---|---|

| Własna polisa mieszkaniowa | Odszkodowanie za ściany, podłogi, stałe elementy i czasem ruchomości, jeśli zalanie mieści się w zakresie ochrony | Zakres zależy od OWU, a wyłączenia, franszyza i udział własny potrafią mocno zmienić wypłatę |

| OC sprawcy, np. sąsiada, wykonawcy albo administratora | Zwrot szkody wyrządzonej w Twoim mieszkaniu, jeśli da się wykazać odpowiedzialność tej osoby lub podmiotu | Trzeba ustalić winę albo odpowiedzialność cywilną, a nie tylko fakt, że „stąd płynęła woda” |

| Twoje OC w życiu prywatnym | Pokrycie szkód, które Ty wyrządzisz sąsiadowi albo wspólnocie | To nie jest polisa na Twoje własne straty, tylko na cudze roszczenia |

| Assistance mieszkaniowe | Usługi, np. osuszanie, pomoc hydraulika, czasem hotel lub transport rzeczy | To świadczenie usługowe, więc może działać obok odszkodowania, ale tylko jeśli OWU to przewiduje |

| Inna polisa sumowa, np. NNW | Pieniądze niezależne od kosztu naprawy, jeśli ktoś doznał urazu albo spełniono warunki umowy | To osobny rodzaj świadczenia, nie „druga wypłata” za pęknięty sufit |

Najwięcej zamieszania jest przy dwóch pierwszych wierszach tabeli, bo właściciel mieszkania często ma wrażenie, że może wybrać sobie wygodniejsze źródło i dodatkowo „dobić” drugie. Tak to jednak nie działa. Można zgłosić szkodę tam, gdzie logicznie pasuje, ale te same faktury za tę samą naprawę nie powinny być opłacone dwa razy.

To prowadzi do kolejnego ważnego rozróżnienia, które w praktyce bardzo często ratuje lub psuje cały scenariusz wypłaty.

Dwie polisy na ten sam lokal nie oznaczają automatycznie dwóch wypłat

Druga polisa bywa sensowna, ale nie dlatego, że daje podwójny przelew za tę samą szkodę. Najczęściej chodzi o kredytowane mieszkanie, w którym bank ma cesję praw z ubezpieczenia, a właściciel kupuje osobną ochronę dla siebie. Wtedy jedna umowa chroni interes banku, druga interes właściciela, lecz nie tworzy się prosty mechanizm „dwa razy tyle pieniędzy na ten sam remont”.

W takich układach decyduje sposób konstrukcji ochrony. Jeśli dwie polisy obejmują ten sam lokal, ten sam okres i to samo ryzyko, wchodzi w grę rozliczenie proporcjonalne. Przykładowo, przy szkodzie na 40 000 zł i dwóch polisach obejmujących to samo mienie, klient nie dostaje 80 000 zł. Dostaje maksymalnie 40 000 zł, a ubezpieczyciele dzielą się odpowiedzialnością według udziału sum ubezpieczenia.

Ja zwracam tu szczególną uwagę na jeden detal: druga polisa nie jest zła sama w sobie. Czasem po prostu zabezpiecza inny interes, ma inny limit, inne wyłączenia albo inny zakres kosztów dodatkowych. Problem zaczyna się dopiero wtedy, gdy ktoś traktuje ją jak drugi kasowy „silnik” do tego samego uszkodzenia.

To właśnie na etapie rozliczenia widać, dlaczego samo posiadanie kilku umów nie rozwiązuje sprawy. Teraz ważne jest, jak ubezpieczyciele praktycznie liczą tę samą szkodę i co się dzieje po wypłacie.

Jak ubezpieczyciele rozliczają tę samą szkodę

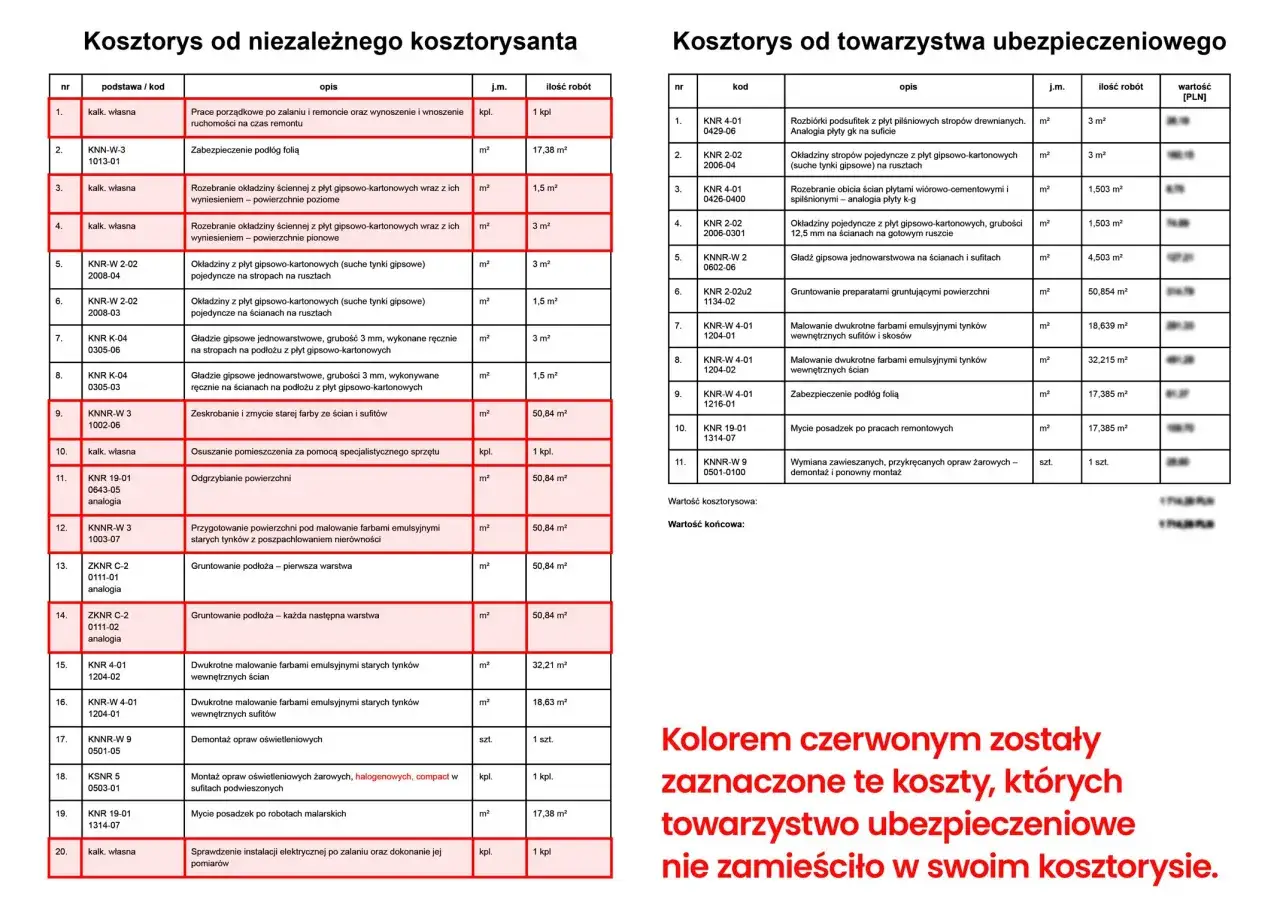

Gdy szkoda trafia do likwidacji z więcej niż jednego tytułu, najważniejsze staje się spójne przedstawienie faktów. Nie warto ukrywać, że równolegle działa własna polisa i OC sprawcy, bo przy likwidacji i tak to wyjdzie. Lepiej od początku wskazać, jakie elementy szkody zgłaszasz z którego źródła i czy wcześniej otrzymałeś już jakąkolwiek wypłatę.

Regres ubezpieczeniowy to mechanizm, w którym ubezpieczyciel po wypłacie odszkodowania dochodzi zwrotu od osoby odpowiedzialnej za zalanie albo od jej ubezpieczyciela. Rzecznik Finansowy przypomina, że właśnie dlatego poszkodowany może dostać pieniądze szybciej z własnej polisy, a późniejsze rozliczenie między podmiotami odbywa się już poza jego portfelem. Dla właściciela lokalu liczy się efekt końcowy: szkoda ma być pokryta, ale nie powinna zostać opłacona dwa razy.

- Zgłaszasz szkodę do właściwej polisy i opisujesz zdarzenie możliwie precyzyjnie.

- Dołączasz zdjęcia, protokół, listę zniszczeń i rachunki, jeśli już coś naprawiałeś.

- Ubezpieczyciel wycenia szkodę i sprawdza zakres odpowiedzialności.

- Jeśli szkoda nie została pokryta w całości, drugi podmiot może przejąć brakującą część, ale tylko do wysokości rzeczywistej straty.

- Jeżeli jeden zakład wypłaci całość, drugi nie powinien wypłacać tego samego kosztu drugi raz.

Żeby ten mechanizm działał bez nerwów, trzeba zadbać o dokumentację od pierwszych minut po zdarzeniu. I to jest moment, w którym wielu właścicieli popełnia kosztowne błędy.

Co zrobić po zalaniu, żeby nie uciąć sobie części odszkodowania

Po zalaniu liczy się szybkość, ale jeszcze bardziej liczy się porządek w dowodach. W praktyce widzę, że najwięcej problemów nie wynika z samego zdarzenia, tylko z tego, że ktoś za wcześnie sprzątnął mieszkanie, wyrzucił uszkodzone rzeczy albo nie potrafił później pokazać pełnej skali szkody.

- Najpierw zatrzymaj źródło wody i ogranicz dalsze zniszczenia.

- Zrób zdjęcia i krótki film przed sprzątaniem, najlepiej z kilku kadrów, a nie tylko z jednego miejsca.

- Spisz datę, godzinę, widoczną przyczynę zalania i dane osób, które widziały zdarzenie.

- Jeśli szkoda dotyczy pionów, instalacji albo mieszkania nad Tobą, poinformuj administrację, wspólnotę lub sąsiada.

- Zgłoś szkodę do właściwego ubezpieczyciela jak najszybciej, zgodnie z OWU.

- Nie wyrzucaj uszkodzonych przedmiotów, dopóki nie obejrzy ich likwidator albo nie zrobisz dokładnej dokumentacji.

- Zachowaj rachunki za osuszanie, dezynfekcję, naprawy i materiały, bo bez nich trudno udowodnić pełny koszt szkody.

To szczególnie ważne w mieszkaniach po świeżym wykończeniu, gdzie sama powierzchnia szkody bywa niewielka, ale koszt odtworzenia paneli, zabudowy kuchennej czy zabudowy łazienkowej jest już wysoki. Im lepiej udokumentujesz stan lokalu przed i po zalaniu, tym trudniej będzie zaniżyć wycenę. A teraz przechodzę do rzeczy, które warto sprawdzić w polisie, zanim jeszcze wydarzy się jakakolwiek szkoda.

Co sprawdzić w polisie, zanim pojawi się szkoda

Jeśli mam wskazać jeden obszar, który naprawdę decyduje o jakości wypłaty, to nie jest nim sama liczba polis, tylko ich treść. Dla właściciela mieszkania najważniejsze są zwykle cztery zapisy: suma ubezpieczenia, definicja zalania, wyłączenia odpowiedzialności i franszyza (czyli próg lub część szkody, której ubezpieczyciel nie pokrywa).

- Sprawdź, czy mieszkanie jest ubezpieczone w wartości odtworzeniowej, a nie tylko rzeczywistej. Różnica ma ogromne znaczenie przy remoncie po zalaniu.

- Przeczytaj, jak polisa definiuje zalanie. W wielu OWU chodzi o nagły wyciek wody, pary lub innej cieczy, ale zakres bywa różny.

- Ustal, czy ochrona obejmuje szkody z instalacji własnej, zalanie od sąsiada, cofnięcie wody z kanalizacji i awarię sprzętu AGD.

- Sprawdź, czy masz OC w życiu prywatnym. To właśnie ono chroni Cię wtedy, gdy zalejesz kogoś z własnej winy.

- Oceń limity assistance, bo osuszanie, hotel na 2 lub 3 noce albo pomoc hydraulika często ratują sytuację szybciej niż samo odszkodowanie pieniężne.

- Jeśli masz kredyt, zobacz, czy cesja na bank nie obejmuje zbyt szerokiej części świadczenia i czy nie zostawia Cię z niedoprecyzowaną ochroną.

W mieszkaniach w blokach, także na nowych osiedlach we Wrocławiu, najczęściej problemem nie jest sama ściana, tylko właśnie źle dobrany zakres: brak ochrony na awarię sprzętu, zbyt niski limit na wyposażenie albo pominięte szkody pochodzące z instalacji wspólnych. Jeśli mam zostawić jedną praktyczną myśl, to taką: nie szukaj drugiej wypłaty, tylko drugiego poprawnego tytułu do pokrycia realnej szkody. Najpierw ustal, która polisa odpowiada za ściany, która za wyposażenie, a która za cudzą winę, a dopiero potem sprawdzaj, czy suma świadczeń nie przekracza faktycznego kosztu naprawy.