Wyłudzenie zobowiązania finansowego na cudze dane to nie abstrakcyjny problem z raportów, tylko realne ryzyko, które zaczyna się od jednego wycieku, zgubionego dokumentu albo zbyt łatwo udostępnionego skanu dowodu. W tym tekście pokazuję, jak działają takie oszustwa, po czym je rozpoznać i co zrobić od razu, żeby ograniczyć szkody. Dorzucam też praktyczne wskazówki na przyszłość, zwłaszcza jeśli planujesz kredyt, zakup mieszkania albo inną większą transakcję.

Najważniejsze są szybka blokada PESEL-u, kontakt z bankiem i zabezpieczenie dowodów

- Oszustwo na cudze dane to zwykle kradzież tożsamości, a nie jeden konkretny typ kredytu.

- Od 1 czerwca 2024 r. banki, SKOK-i, instytucje pożyczkowe, notariusze i operatorzy telekomunikacyjni mają obowiązek sprawdzać status PESEL-u.

- Zastrzeżenie PESEL-u jest bezpłatne i można je cofnąć, gdy sam składasz wniosek o kredyt albo podpisujesz akt notarialny.

- Po podejrzeniu nadużycia trzeba równolegle skontaktować się z bankiem, sprawdzić historię kredytową i zgłosić sprawę do urzędu lub policji.

- Im szybciej reagujesz po wycieku danych, tym mniejsze ryzyko, że zobowiązanie zamieni się w poważny problem finansowy.

Na czym polega wyłudzenie kredytu na cudze dane

Ja rozumiem ten proceder szerzej niż tylko klasyczny kredyt gotówkowy. Chodzi o sytuację, w której ktoś podszywa się pod inną osobę i próbuje podpisać umowę finansową, kupić sprzęt na raty albo wyrobić duplikat karty SIM, żeby przejąć SMS-y autoryzacyjne. Sam numer PESEL zwykle nie wystarcza, ale w połączeniu z innymi danymi staje się dla przestępcy bardzo użytecznym kluczem.W praktyce celem bywa pożyczka online, zakupy ratalne, limit w rachunku, a czasem nawet czynność notarialna związana z nieruchomością. Dlatego problem nie kończy się na haśle „bankowy kredyt” - to częściej cały pakiet działań, w którym oszust zbiera dane, buduje pozór wiarygodności i składa wniosek szybciej, niż ofiara zdąży zareagować. Żeby nie reagować dopiero po szkodzie, trzeba rozumieć, skąd biorą się dane i gdzie najczęściej zaczyna się błąd.

Jak oszuści zbierają dane i składają wniosek

Najczęściej nie chodzi o jedną wielką kradzież, tylko o serię małych błędów: fałszywy SMS, podejrzany telefon, zbyt szybkie przesłanie skanu dowodu albo formularz, który wygląda jak bankowy, ale banku nie przypomina. Właśnie tak składa się pakiet danych potrzebny do wyłudzenia pożyczki, kredytu albo przejęcia konta.

- Phishing - fałszywy e-mail lub strona podszywająca się pod bank, firmę kurierską albo urząd. Ofiara sama wpisuje login, hasło lub dane z dokumentu.

- Vishing - oszust dzwoni i buduje presję czasu: „trwa próba kredytu”, „musimy potwierdzić tożsamość”, „proszę podać kod”. To klasyczna socjotechnika.

- Wyciek danych - jeden incydent w firmie lub serwisie może ujawnić adres, PESEL, numer dokumentu i kontakt, czyli zestaw wystarczająco dobry do dalszych prób.

- Nadmierne udostępnianie dokumentów - skan dowodu wysłany do ogłoszenia najmu, rezerwacji mieszkania lub „weryfikacji konta” potrafi później wrócić w bardzo nieprzyjemnej formie.

- Przejęcie telefonu albo skrzynki pocztowej - jeśli ktoś ma dostęp do e-maila lub numeru, może resetować hasła i przechwytywać potwierdzenia transakcji.

Najbardziej ryzykowne są sytuacje, w których ktoś prosi o dane „na już”. W praktyce to właśnie presja czasu oddziela zwykłą formalność od socjotechniki. Gdy już wiesz, jak oszuści kompletują informacje, łatwiej rozpoznać moment, w którym trzeba wejść do akcji.

Po czym poznasz, że ktoś próbuje wykorzystać twój PESEL

Najgorsze jest to, że nadużycie nie zawsze zaczyna się od dużej kwoty. Czasem pierwszym sygnałem jest zwykły SMS, telefon albo wpis w historii kredytowej. Ja traktuję takie ślady poważnie nawet wtedy, gdy nie mam jeszcze pewności, że ktoś zdążył zawrzeć umowę.

- SMS lub e-mail z prośbą o pilne potwierdzenie danych - zwykle służy do wyłudzenia loginu, kodu lub skanu dokumentu.

- Nieznane zapytanie kredytowe - w historii może pojawić się ślad, że ktoś próbował sprawdzić twoją wiarygodność albo złożyć wniosek.

- Wezwanie do spłaty zobowiązania, którego nie rozpoznajesz - to sygnał, że problem mógł przejść z etapu próby do etapu zawartej umowy.

- Telefon „z banku” z prośbą o kody albo instalację aplikacji - klasyczne vishing, czyli atak pod presją czasu.

- Problemy z logowaniem do poczty lub bankowości - przejęcie skrzynki e-mail często jest pierwszym krokiem do dalszej kradzieży tożsamości.

W BIK takie zdarzenie bywa widoczne jako zapytanie kredytowe, czyli ślad po sprawdzeniu zdolności albo wniosku złożonym na czyjeś dane. Nie każdy alert oznacza od razu podpisaną umowę, ale każdy nietypowy ślad trzeba traktować jak realne ostrzeżenie. To prowadzi do najważniejszej części: co zrobić w pierwszej godzinie po odkryciu problemu.

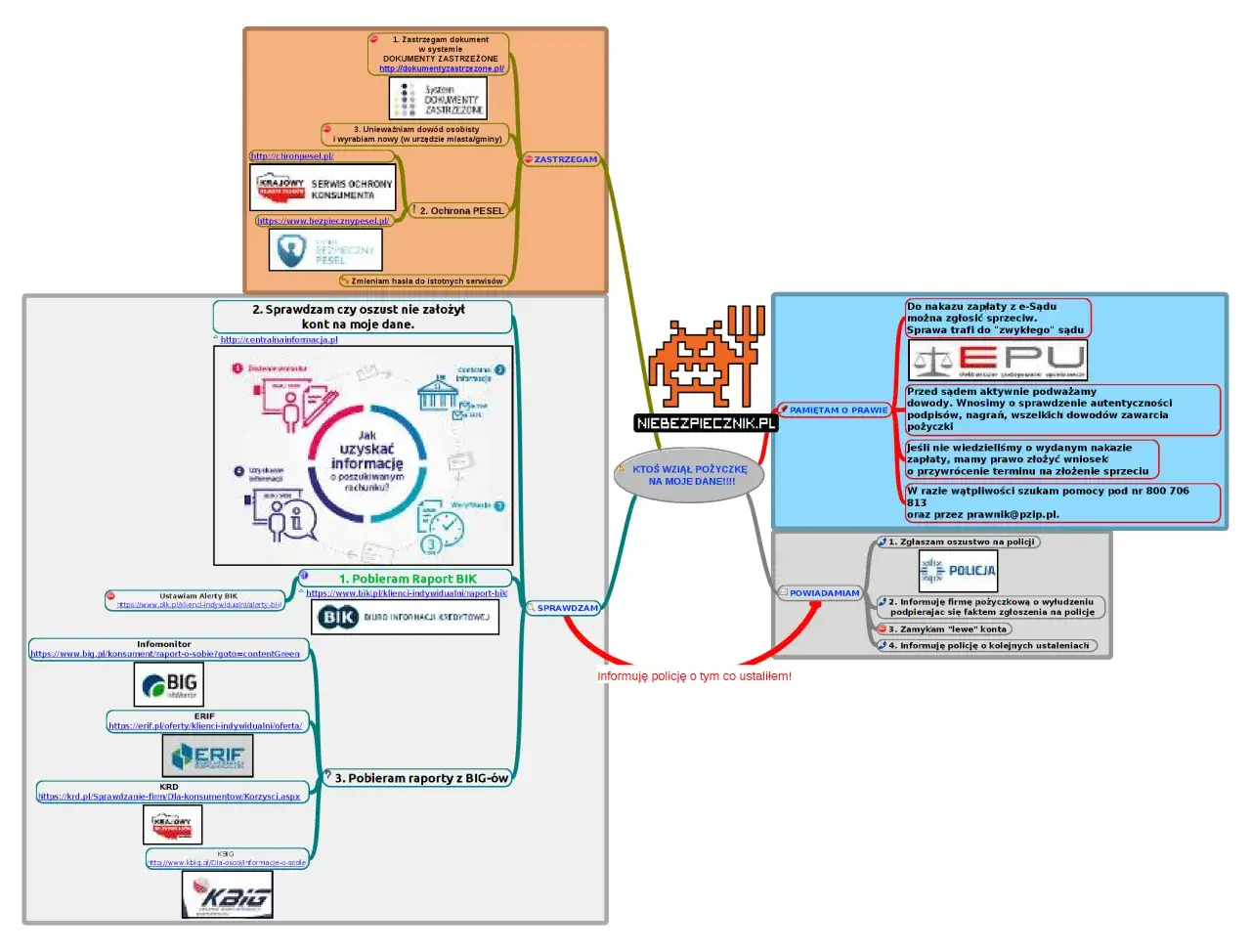

Co zrobić od razu po wykryciu problemu

- Nie potwierdzaj niczego z wiadomości - żadnych linków, kodów ani „szybkich” formularzy. Samodzielnie zadzwoń do banku lub pożyczkodawcy na numer z oficjalnej strony.

- Zastrzeż PESEL - zrobisz to natychmiast w mObywatelu albo przez gov.pl. Jak informuje gov.pl, po zgłoszeniu nieuprawnionego wykorzystania danych osobowych w urzędzie gminy PESEL zostaje zastrzeżony z urzędu.

- Zabezpiecz skrzynkę e-mail i bankowość - zmień hasło, wyloguj inne sesje i włącz 2FA, bo to właśnie poczta często jest punktem resetu haseł.

- Zbierz dowody - screeny, numery spraw, maile, daty, treść SMS-ów i nazwę instytucji, która kontaktowała się z tobą.

- Zgłoś nieuprawnione użycie danych - w urzędzie gminy możesz zgłosić kradzież tożsamości, a równolegle złóż zawiadomienie na policji lub w prokuraturze.

- Sprawdź historię kredytową - jeśli widzisz nieznane zapytania lub raty, poproś bank o kopię podstawy wniosku i porównaj to z własnymi działaniami.

Jak działa zastrzeżenie PESEL i gdzie naprawdę pomaga

Zastrzeżenie PESEL-u nie jest tylko „sygnałem ostrzegawczym”. To realna bariera dla nowych zobowiązań, a jak podaje gov.pl, od 1 czerwca 2024 r. banki, SKOK-i, instytucje pożyczkowe, notariusze i operatorzy telekomunikacyjni mają obowiązek sprawdzać status numeru PESEL przed wybranymi czynnościami prawnymi. W praktyce oznacza to, że przy kredycie konsumenckim, pożyczce, ratach czy czynnościach notarialnych oszust ma dużo trudniej.

| Narzędzie | Co robi | Kiedy ma sens | Czego nie robi |

|---|---|---|---|

| Zastrzeżenie PESEL-u | Blokuje lub utrudnia zawarcie nowych zobowiązań na twoje dane | Na co dzień i po każdym wycieku danych | Nie usuwa starych zobowiązań ani nie zamyka sprawy automatycznie |

| Monitoring historii kredytowej | Pokazuje zapytania i aktywność, które warto sprawdzić | Gdy chcesz wcześnie wykryć próbę wyłudzenia | Nie zatrzymuje samego wniosku |

| Zastrzeżenie dokumentu | Utrudnia użycie utraconego dowodu, paszportu lub prawa jazdy | Po zgubieniu albo kradzieży dokumentu | Nie zastępuje zastrzeżenia PESEL-u |

Najczęstszy błąd? Ludzie zastrzegają PESEL, a potem zapominają, że sami też będą potrzebowali go przy kredycie hipotecznym, zakupie mieszkania czy podpisaniu aktu notarialnego. Dlatego traktuję tę funkcję jak zamek w drzwiach: ma być włączona na co dzień, ale czasem trzeba ją na chwilę otworzyć i od razu zamknąć z powrotem. I właśnie przy nieruchomościach robi się z tego najwięcej praktycznych pytań.

Na co uważać przy kredycie hipotecznym i zakupie mieszkania

W branży nieruchomości dane krążą szybko: bank, pośrednik, deweloper, notariusz, ubezpieczyciel. Przy zakupie mieszkania na rynku pierwotnym we Wrocławiu czy w innym mieście nie ma sensu panikować, ale trzeba pilnować, komu i w jakiej formie wysyłasz dokumenty. Skan dowodu w otwartym e-mailu, zdjęcie dokumentu w komunikatorze i wniosek przesyłany przez podejrzany formularz to trzy najczęstsze miejsca, w których zaczyna się problem.

- Cofnij zastrzeżenie tylko na czas potrzebny do formalności - po podpisaniu wniosku lub aktu włącz je ponownie.

- Wysyłaj dokumenty wyłącznie do sprawdzonych adresatów - najlepiej na oficjalne domeny banku, dewelopera lub kancelarii.

- Nie wysyłaj więcej danych, niż jest wymagane - jeśli wystarczy numer dokumentu, nie dołączaj pełnego skanu bez potrzeby.

- Zachowaj porządek w korespondencji - przy sporze łatwo wtedy odtworzyć, co, kiedy i komu wysłałeś.

- Po zakończeniu transakcji wróć do ochrony - to prosty nawyk, a robi dużą różnicę.

Przy większych transakcjach najdroższe błędy powstają nie wtedy, gdy ktoś „nie zna się na finansach”, tylko wtedy, gdy daje się popędzić terminami. A pośpiech w tej sprawie zawsze działa na korzyść oszusta. Dlatego na koniec zostawiam kilka zasad, które warto wdrożyć na stałe, zanim pojawi się kolejny alert.

Co wdrożyć na stałe, żeby nie dać oszustom drugiej szansy

Jeśli miałbym zostawić czytelnika z jedną praktyczną zasadą, powiedziałbym tak: nie zostawiaj danych osobowych w stanie „otwartym” dłużej, niż to konieczne. Poza zastrzeżonym PESEL-em trzymaj w ryzach pocztę, hasła i urządzenia, bo w realnym życiu wyciek rzadko kończy się jednym komunikatem; częściej jest serią małych sygnałów, które można jeszcze zatrzymać.

- Używaj jednej, dobrze zabezpieczonej skrzynki do spraw finansowych.

- Włącz uwierzytelnianie dwuskładnikowe tam, gdzie to możliwe.

- Nie przechowuj skanów dokumentów w komunikatorach i w publicznych folderach.

- Po każdym podejrzanym kontakcie sprawdzaj historię kredytową i stan zastrzeżenia PESEL-u.

- Jeśli zgubisz telefon albo dowód, reaguj tego samego dnia, nie „przy okazji”.

W praktyce najskuteczniej działa połączenie trzech rzeczy: zastrzeżonego PESEL-u, szybkiego reagowania na alerty i dyscypliny w udostępnianiu dokumentów. Tyle zwykle wystarcza, żeby oszust trafił na zamknięte drzwi, a nie na twoje nazwisko.