Najważniejsze rzeczy o monitorowaniu BIK w jednym miejscu

- Alerty BIK reagują na nowe zapytania o dane, opóźnienia w spłacie, wpisy do BIG InfoMonitor i wyciek danych do darknetu.

- Powiadomienia BIK są bezpłatne, ale mniej szczegółowe niż Alerty BIK.

- Alerty BIK kosztują obecnie 48 zł rocznie, a Pakiet BIK 139 zł rocznie.

- Przed kredytem mieszkaniowym warto sprawdzić raport i ustawić monitoring z wyprzedzeniem, a nie dopiero po pierwszym kontakcie z bankiem.

- Zastrzeżenie PESEL nie zastępuje alertów, tylko działa jako blokada przed udzieleniem finansowania.

- Najlepsze efekty daje połączenie: aktualne dane kontaktowe, alerty, raport i rozsądna kontrola limitów oraz rat.

Co naprawdę robi monitoring BIK i informacji gospodarczych

Najprościej mówiąc, taki monitoring działa jak wczesne ostrzeżenie. Nie chodzi wyłącznie o podgląd historii kredytowej, ale o bieżące wyłapywanie nowych zdarzeń, które mogą mieć znaczenie dla Twoich finansów: zapytania o kredyt, nowej pożyczki, zakupu na raty, opóźnienia w spłacie albo wpisu do rejestru dłużników. W praktyce BIK łączy tu dane z własnego obszaru oraz sygnały z BIG InfoMonitor, więc mówimy nie tylko o kredytach, ale też o szerszych informacjach gospodarczych.Z mojej perspektywy najważniejsze jest to, że taka usługa nie służy do „oceny po fakcie”, tylko do szybkiej reakcji. Jeśli ktoś próbuje użyć Twoich danych, dostajesz sygnał, zanim problem urośnie. Jeśli sam składasz wniosek o kredyt albo kupujesz coś w modelu BNPL, alert jest po prostu potwierdzeniem, że system widzi normalny ruch na Twoim koncie. W przypadku braku aktywności BIK wysyła też cykliczne potwierdzenie, że nic nowego nie pojawiło się w monitorowanym obszarze. Dzięki temu monitoring nie jest biernym archiwum, tylko żywą warstwą ochrony. I właśnie dlatego warto zobaczyć, jak taki alert wygląda w praktyce.

- zapytanie o Twoje dane składane przez bank, firmę pożyczkową lub inny podmiot współpracujący z BIK

- nowy kredyt, pożyczka, zakup ratalny albo zakup z odroczoną płatnością

- opóźnienie w spłacie zobowiązania

- wpis do rejestru BIG InfoMonitor

- informacja o wycieku Twoich danych do darknetu

Skoro wiadomo już, co jest obserwowane, przechodzę do tego, co czytelnik zwykle chce wiedzieć jako następne: jak to działa przy realnym zdarzeniu i kiedy trzeba reagować od razu.

Jak działa alert i kiedy warto zareagować

Alert to krótka wiadomość SMS, e-mail albo powiadomienie push w aplikacji Mój BIK. W treści zobaczysz nazwę instytucji i powód, dla którego pojawiła się nowa informacja. To ważna różnica względem zwykłych powiadomień e-mail, bo tam dostajesz tylko ogólną informację, bez pełnego kontekstu. Jeśli korzystasz z telefonu na co dzień, SMS robi tu największą różnicę, bo pozwala zareagować niemal natychmiast.

W praktyce najpierw sprawdzasz jedno: czy to zdarzenie, którego sam się spodziewasz. Jeśli właśnie składasz wniosek o kredyt, kupujesz sprzęt na raty albo poręczyłeś komuś zobowiązanie, alert może być całkowicie normalny. Jeśli jednak niczego takiego nie robiłeś, zaczyna się etap weryfikacji. Przy podejrzeniu wyłudzenia kontakt z BIK i z instytucją, która przekazała dane, ma sens od razu. Gdy alert dotyczy opóźnienia w spłacie, liczy się szybkie uregulowanie zaległości, bo dłuższe zwlekanie zwykle mocniej odbija się na historii kredytowej. Dla zakupów z odroczoną płatnością BIK wysyła SMS przy transakcjach od 300 zł, a pełne zestawienie takich operacji widać po zalogowaniu do konta.

- Otwórz wiadomość i sprawdź, czego dotyczy alert.

- Porównaj go z tym, co faktycznie robiłeś w ostatnich dniach.

- Jeśli alert jest nieoczekiwany, skontaktuj się z BIK i instytucją wskazaną w komunikacie.

- Jeśli dotyczy długu lub opóźnienia, wyjaśnij sprawę i nie odkładaj spłaty.

- Jeśli podejrzewasz kradzież danych, zabezpiecz dokumenty i sprawdź status PESEL.

Taki schemat brzmi prosto, ale właśnie prostota jest tu zaletą. Alarm ma dać Ci kilka minut przewagi, a nie zmuszać do przekopywania się przez formularze. Z tego powodu naturalnie pojawia się kolejne pytanie: co bardziej się opłaca, alert, raport czy pełniejszy pakiet?

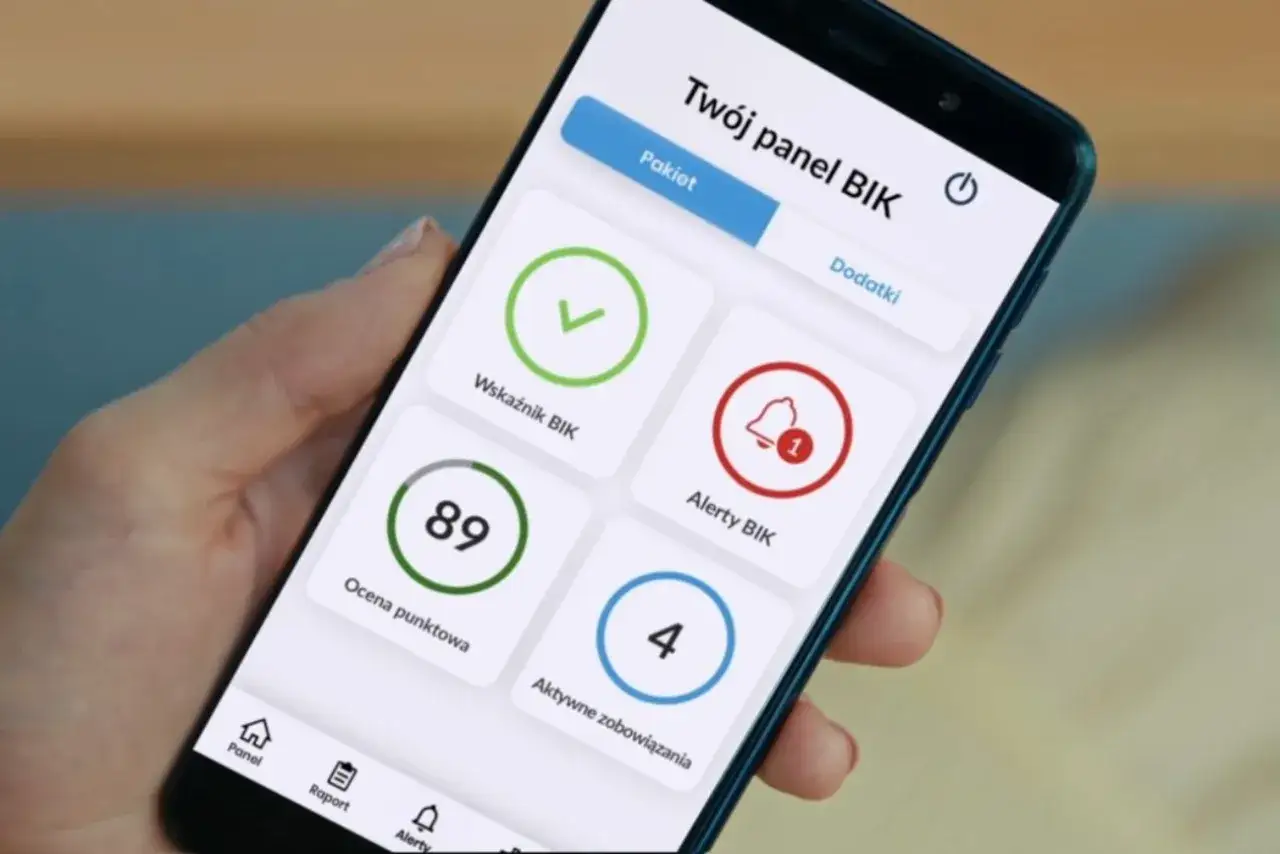

Ile to kosztuje i który wariant wybrać

W tym miejscu warto zejść z poziomu ogólników do konkretnych liczb. Obecnie pojedyncze Alerty BIK kosztują 48 zł rocznie. Raport BIK to 49 zł za jednorazowe pobranie pełnych danych. Pakiet BIK kosztuje 139 zł rocznie i łączy monitoring z sześcioma raportami, aktualnymi wskaźnikami sytuacji w BIK oraz Analizatorem Kredytowym. Z punktu widzenia codziennych finansów to nie są wysokie kwoty, ale sens zakupu zależy od tego, czego naprawdę potrzebujesz.

| Opcja | Koszt | Co daje | Kiedy ma sens |

|---|---|---|---|

| Powiadomienia BIK | 0 zł | Bezpłatny e-mail o nowych informacjach, bez pełnego kontekstu | Gdy chcesz podstawowy sygnał, ale bez kosztu |

| Alerty BIK | 48 zł / rok | SMS, e-mail lub push, nazwa instytucji, powód alertu, monitoring darknetu | Gdy zależy Ci na szybkiej reakcji i ochronie przed wyłudzeniem |

| Raport BIK | 49 zł | Pełny wgląd w historię kredytową i szczegóły wpisów | Gdy chcesz sprawdzić siebie przed wnioskiem o kredyt |

| Pakiet BIK | 139 zł / rok | Alerty, 6 raportów, bieżące wskaźniki i Analizator Kredytowy | Gdy przygotowujesz się do kredytu albo chcesz kontrolować wszystko przez dłuższy czas |

Ja zwykle patrzę na to tak: jeśli ktoś chce tylko jednorazowo uporządkować wiedzę przed kredytem, wystarczy raport. Jeśli jednak ma w planach zakup mieszkania, kilka zapytań w bankach albo dłuższy okres przygotowań, Alerty BIK są po prostu bardziej praktyczne. Pakiet BIK ma sens wtedy, gdy kontrola ma trwać miesiącami, a nie kilka dni. To prowadzi do kolejnego rozróżnienia, które często się miesza: czym ta usługa różni się od innych zabezpieczeń, zwłaszcza od zastrzeżenia PESEL?

Czym różni się od raportu BIK i zastrzeżenia PESEL

Te trzy narzędzia spełniają różne role i dobrze jest ich nie mylić. Raport pokazuje stan na dziś. Alerty ostrzegają, gdy dzieje się coś nowego. Zastrzeżenie PESEL blokuje udzielenie kredytu lub pożyczki, jeśli status jest aktywny. Od 1 czerwca 2024 r. instytucje finansowe mają obowiązek sprawdzać, czy numer PESEL jest zastrzeżony przy zawieraniu umowy kredytu lub pożyczki, a sama usługa jest bezpłatna.

| Narzędzie | Rola | Najważniejsze ograniczenie |

|---|---|---|

| Raport BIK | Pokazuje pełną historię i szczegóły zobowiązań | Nie ostrzega sam z siebie, trzeba go pobrać ręcznie |

| Alerty BIK | Informują o nowych zdarzeniach i potencjalnych próbach wyłudzenia | Nie blokują samej transakcji |

| Zastrzeżenie PESEL | Wstrzymuje udzielenie finansowania na dane właściciela numeru PESEL | Trzeba je czasowo wyłączyć, gdy faktycznie składasz wniosek lub robisz zakup na raty |

W praktyce najlepsze efekty daje połączenie tych mechanizmów. Zastrzeżenie PESEL działa jak zamek w drzwiach, alerty jak czujnik ruchu, a raport jak dokładny podgląd sytuacji. Sam alert nie zastąpi blokady, ale bardzo dobrze ją uzupełnia, zwłaszcza wtedy, gdy musisz czasowo odpiąć PESEL od ochrony, bo składasz wniosek o kredyt albo korzystasz z BNPL. I właśnie dlatego osoby planujące zakup mieszkania powinny spojrzeć na monitoring szerzej niż tylko przez pryzmat jednego komunikatu SMS.

Dlaczego to szczególnie przydaje się przed kredytem mieszkaniowym

Przy kredycie mieszkaniowym margines błędu jest mały. Banki sprawdzają historię uważniej, proces trwa dłużej, a czasem równolegle składasz zapytania do kilku instytucji. W takiej sytuacji nawet niewielki problem, na przykład spóźniona rata, niezamknięta karta kredytowa albo stary wpis w rejestrze dłużników, potrafi opóźnić decyzję bardziej, niż większość osób zakłada. To dotyczy także osób kupujących mieszkanie na rynku pierwotnym we Wrocławiu, bo tutaj zwykle dochodzi jeszcze presja czasu, rezerwacja lokalu i konieczność zgrania finansowania z harmonogramem inwestycji.Jeśli miałbym wskazać rozsądny punkt startowy, to powiedziałbym: zacznij kilka tygodni, a najlepiej 2-3 miesiące przed wnioskiem. To wystarczy, żeby sprawdzić raport, poprawić drobiazgi i nie zaskoczyć się w połowie procesu. Dobrze jest też zweryfikować limity na kartach i w rachunku, zamknąć nieużywane produkty oraz upewnić się, że numer telefonu i adres e-mail w BIK są aktualne. W przypadku współkredytobiorcy warto, by zrobił dokładnie to samo, bo bank patrzy na całość, nie tylko na jedną osobę.

- sprawdź raport, zanim bank zacznie analizować Twój wniosek

- zamknij małe zaległości i uporządkuj drobne limity

- zostaw aktywne alerty na cały okres przygotowań

- upewnij się, że współkredytobiorca ma równie czyste dane

- nie wyłączaj zastrzeżenia PESEL wcześniej niż naprawdę potrzebujesz

Im wcześniej zobaczysz problem, tym taniej i spokojniej go naprawisz. A to już bezpośrednio prowadzi do ostatniej rzeczy, o której warto pamiętać: monitoring pomaga, ale ma też swoje granice.

Najczęstsze błędy i ograniczenia, o których lepiej wiedzieć od razu

Najbardziej kosztowny błąd widzę wtedy, gdy ktoś traktuje alert jako gwarancję albo wyrok. To tylko sygnał, nie decyzja banku. Drugi częsty problem to nieaktualny numer telefonu lub skrzynka e-mail, przez co komunikat w ogóle nie dociera. Trzeci błąd jest bardziej podstępny: przekonanie, że skoro ma się zastrzeżony PESEL, to nic więcej nie trzeba robić. W praktyce te dwa mechanizmy mają działać razem, a nie zamiast siebie.Warto też pamiętać, że nie każde oszustwo będzie widoczne w BIK. Część przestępców używa danych do prób phishingu, podszywania się pod Ciebie w serwisach społecznościowych albo wyłudzania dalszych informacji. Dlatego monitoring kredytowy powinien iść w parze z podstawową higieną cyfrową: silnymi hasłami, dwuetapowym logowaniem, ostrożnością wobec linków i szybką reakcją po zgubieniu dokumentu. Sam BIK pomaga bardzo dużo, ale nie rozwiązuje całego problemu bezpieczeństwa tożsamości.

Jeśli przez 30 dni nie pojawi się nic nowego, możesz dostać cykliczne potwierdzenie, że ochrona działa. To dobry detal, bo utrzymuje dyscyplinę bez konieczności ręcznego sprawdzania wszystkiego co chwilę. Jednocześnie usługa nie przedłuża się automatycznie po wygaśnięciu, więc jeśli chcesz ją dalej mieć, trzeba o to zadbać świadomie. I właśnie tu dochodzę do mojego praktycznego zestawu na start.

Mój praktyczny zestaw na start przed decyzją o kredycie na mieszkanie

Gdybym miał ułożyć prosty, sensowny zestaw dla osoby, która chce bezpiecznie przygotować się do finansowania mieszkania, wybrałbym trzy kroki. Po pierwsze, aktualny raport, żeby zobaczyć stan na dziś. Po drugie, aktywne Alerty BIK, żeby nie przegapić żadnej nowej informacji. Po trzecie, zastrzeżony PESEL wtedy, gdy nie składam wniosku i nie potrzebuję go odblokowywać. Taki układ daje zarówno blokadę, jak i szybkie ostrzeżenie, a to w finansach osobistych zwykle robi największą różnicę.

Jeżeli miałbym wskazać jedną rzecz, która najczęściej oszczędza czas i nerwy, byłaby to właśnie szybka reakcja, zanim bank albo wierzyciel zdążą zbudować własny obraz sytuacji. Monitoring nie sprawi, że wszystkie decyzje będą łatwiejsze, ale bardzo mocno ogranicza liczbę przykrych niespodzianek. W praktyce to wystarcza, żeby spokojniej podejść do kredytu, zakupu mieszkania i porządkowania własnych finansów. A to jest dokładnie ten rodzaj przewagi, który naprawdę się liczy.