Zalany sufit zwykle oznacza nie tylko plamę i odpryski farby, ale też osuszanie, naprawę tynku, ponowne malowanie i czasem spór o to, kto ma za to zapłacić. Pytanie, ile odszkodowania za zalanie sufitu można realnie dostać, rozbija się więc o trzy rzeczy: źródło wycieku, zakres polisy i koszt przywrócenia pomieszczenia do stanu sprzed szkody. Poniżej porządkuję to praktycznie, bez ubezpieczeniowego żargonu, żeby łatwiej było ocenić własną sytuację.

Najkrócej, liczy się sprawca, zakres ochrony i koszt naprawy

- Mały zaciek po zalaniu często kończy się wypłatą rzędu kilkuset do około 1200 zł.

- Szersza szkoda z gładzią, gruntowaniem i malowaniem to zwykle 1200-3500 zł.

- Osuszanie, tynk, płyty GK albo elementy zabudowy podnoszą koszt do kilku tysięcy złotych.

- Najczęściej płaci OC sąsiada, wspólnoty albo własna polisa mieszkaniowa, zależnie od źródła wycieku.

- Dokumentacja zdjęciowa i kosztorys mają ogromne znaczenie przy sporze o wysokość wypłaty.

- Nie myl zalania z powodzią, bo to zwykle osobne ryzyko w polisie.

Ile pieniędzy może wejść w grę przy zalanym suficie

W takich sprawach nie patrzę na sam zaciek, tylko na cały koszt przywrócenia mieszkania do używalności. Jeśli szkoda ogranicza się do niewielkiego przebarwienia i lokalnego malowania, realna wypłata często zamyka się w 400-1200 zł. Gdy trzeba skuć luźny tynk, zaszpachlować ubytek, położyć grunt i odświeżyć większy fragment sufitu, typowy poziom robi się wyraźnie wyższy: 1200-3500 zł.

Przy bardziej rozległym zalaniu, zwłaszcza po nieszczelnej instalacji albo gdy woda długo pracowała w stropie, koszty rosną szybciej niż się wydaje. Dochodzi osuszanie, poprawki tynkarskie, miejscami wymiana płyt gipsowo-kartonowych, a czasem również robocizna w kilku pomieszczeniach. Wtedy odszkodowanie może sięgnąć 4000-10 000 zł, a przy większych naprawach nawet więcej. To nie jest stała stawka za „zalany sufit”, tylko zwrot uzasadnionych kosztów naprawy.

| Skala szkody | Co zwykle trzeba zrobić | Orientacyjna kwota odszkodowania |

|---|---|---|

| Niewielki zaciek | Grunt, miejscowe szpachlowanie, 1-2 malowania | 400-1200 zł |

| Średnia szkoda | Naprawa tynku, większy fragment sufitu, malowanie całej płaszczyzny | 1200-3500 zł |

| Rozległe zalanie | Osuszanie, naprawy wykończenia, ponowne malowanie kilku stref | 4000-10 000 zł |

| Szkoda z zabudową GK lub instalacją | Demontaż i odtworzenie fragmentu sufitu, robocizna specjalistyczna | 10 000 zł i więcej |

W większych miastach, także we Wrocławiu, same stawki robocizny zwykle są wyższe niż w mniejszych miejscowościach. To ważne, bo ubezpieczyciel nie płaci „za zaciek”, tylko za przywrócenie standardu, a ten standard w bloku po remoncie potrafi kosztować zaskakująco dużo. Na tym tle najlepiej widać, dlaczego sama plama jest tylko początkiem wyceny, a nie jej końcem.

Od czego zależy wysokość wypłaty

Największy błąd właścicieli mieszkań polega na tym, że oceniają szkodę po wyglądzie sufitu, a nie po tym, co rzeczywiście trzeba odtworzyć. W praktyce liczy się kilka elementów:

- Źródło wycieku - inaczej rozlicza się szkodę po awarii u sąsiada, inaczej po pęknięciu własnej rury, a jeszcze inaczej po nieszczelności dachu czy pionu instalacyjnego.

- Zakres polisy - nie każda umowa obejmuje wszystko: mury, stałe elementy, ruchomości, osuszanie, a nawet lokal zastępczy bywają rozliczane osobno.

- Suma ubezpieczenia - to górny limit odpowiedzialności. Jeśli jest za niska, wypłata też będzie za niska.

- Rodzaj rozliczenia - w wielu polisach stałe elementy rozlicza się w wartości nowej, ale bywają umowy, które uwzględniają zużycie.

- Franszyza i udział własny - to kwoty albo procenty, które obniżają wypłatę. Warto je sprawdzić jeszcze przed zgłoszeniem szkody.

- Zakres naprawy - malowanie całego sufitu kosztuje więcej niż punktowe zamazanie plamy, a różnica jest często uzasadniona estetycznie.

Ja zawsze zaczynam od pytania: czy szkoda dotyczy tylko wykończenia, czy także konstrukcji i instalacji. To rozróżnienie decyduje o tym, czy mówimy o kilku setkach złotych, czy o kilku tysiącach. Z tego powodu kolejny krok to nie wycena „na oko”, ale solidne udokumentowanie szkody i jej zakresu.

Jak ubezpieczyciel wycenia szkodę i czego chce w dokumentach

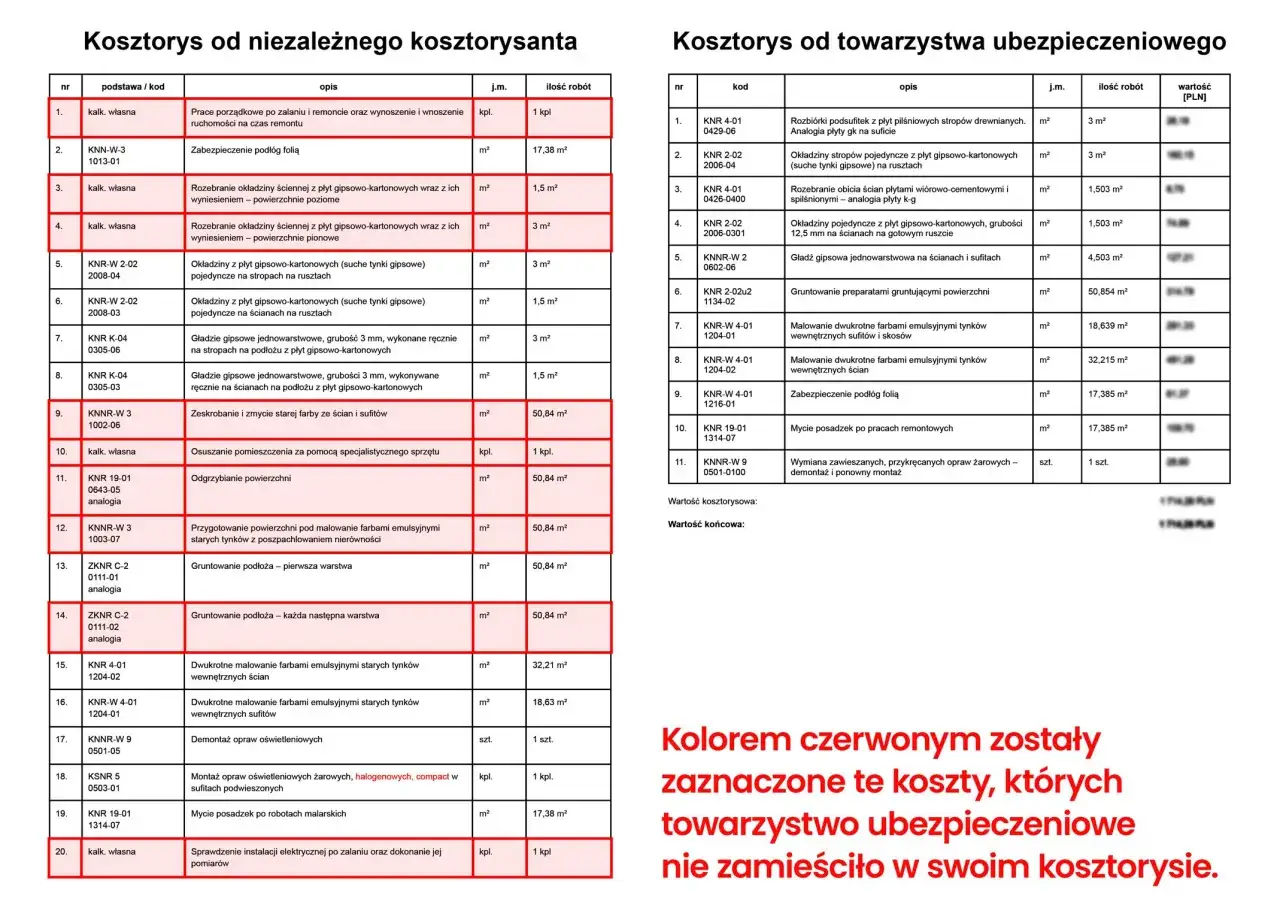

Jak przypomina Rzecznik Finansowy, przy sporze o wysokość wypłaty warto w pierwszej kolejności poprosić o dokładny kosztorys pokazujący, jak odszkodowanie zostało wyliczone. To ważne, bo w takim dokumencie widać nie tylko sumę końcową, ale też to, które elementy zostały uwzględnione, a które pominięto. Bez tego trudno sensownie podważyć zaniżoną decyzję.

W praktyce ubezpieczyciel patrzy na trzy rzeczy: zakres zniszczeń, koszt przywrócenia do stanu sprzed szkody i warunki z OWU. Jeśli w umowie jest mowa o wartości nowej, wypłata ma pokryć naprawę lub odtworzenie bez potrącania zużycia technicznego. Jeśli w grę wchodzi amortyzacja, kwota może być niższa, bo stary tynk, farba albo zabudowa są liczone po częściowym zużyciu.

Żeby nie utknąć na etapie oględzin, przygotuj:

- zdjęcia i nagrania z chwili odkrycia szkody, zanim zaczniesz sprzątanie,

- protokół z administracją, wspólnotą albo sąsiadem, jeśli źródło wycieku jest znane,

- rachunki za osuszacz, hydraulika, farby, grunt i materiały,

- kosztorys wykonawcy, najlepiej z rozbiciem na robociznę i materiały,

- informację, czy szkoda dotyczy tylko sufitu, czy także ścian, podłogi albo wyposażenia.

Najbardziej kosztowny błąd to szybkie zamalowanie zacieku bez zdjęć i bez oględzin. Czasem da się ratować sytuację, jeśli szkoda była niewielka, ale przy większym zalaniu dokumentacja bywa jedynym argumentem w rozmowie o wyższej wypłacie. Gdy masz już dowody, łatwiej sprawdzić, czy kwota z kosztorysu faktycznie wystarczy na remont, czy tylko na kosmetyczne poprawki.

Ile kosztuje naprawa sufitu po zalaniu

To właśnie koszt naprawy jest punktem odniesienia dla odszkodowania. W cennikach usług remontowych z 2026 roku samo malowanie sufitu to zwykle kilkadziesiąt złotych za metr kwadratowy, a do tego dochodzi przygotowanie podłoża. Gruntowanie, szpachlowanie i gładź potrafią podnieść rachunek bardziej niż sama farba, bo przy zalaniu najdroższe często nie jest malowanie, tylko doprowadzenie powierzchni do stanu, w którym w ogóle da się ją malować.

| Zakres prac | Orientacyjny koszt | Co zwykle obejmuje |

|---|---|---|

| Dwukrotne malowanie sufitu | 18-35 zł/m² | Samą robociznę, bez poważnych napraw podłoża |

| Gruntowanie i przygotowanie | 8-14 zł/m² | Ujednolicenie chłonności, poprawę przyczepności farby |

| Szpachlowanie i gładź | 40-65 zł/m² | Naprawę ubytków, wygładzenie i szlifowanie |

| Naprawa punktowa po zalaniu | 20-30 zł/m² lub stawka godzinowa | Lokalne uzupełnienie uszkodzeń |

| Roboczogodzina malarza | 60-100 zł | Drobne poprawki, akrylowanie, maskowanie, docinki |

Jeśli więc sufit w jednym pokoju wymaga tylko odświeżenia, wypłata rzędu kilkuset złotych ma sens. Jeśli trzeba usuwać stare warstwy, naprawiać pęknięcia i malować całą powierzchnię, koszt potrafi szybko przebić 1500-2500 zł. Przy osuszaniu i większych poprawkach kwota rośnie jeszcze bardziej, dlatego nie warto przyjmować pierwszej propozycji bez porównania jej z realnymi stawkami wykonawców.

Kto płaci za zalany sufit w bloku

Tu najczęściej zaczynają się nerwy, ale zasada jest dość prosta: płaci ten, po czyjej stronie leży odpowiedzialność. Jeśli wyciek wyszedł od sąsiada z góry, zwykle uruchamia się jego OC w życiu prywatnym. Jeśli problem dotyczy pionu instalacyjnego, dachu albo części wspólnych, odpowiedzialność może przejść na wspólnotę, spółdzielnię lub zarządcę budynku. Gdy awaria powstała w Twoim mieszkaniu, najczęściej działa Twoja polisa mieszkaniowa.

W praktyce warto rozdzielić trzy scenariusze:

- Sąsiad z góry - zalanie z jego pralki, brodzika, rury albo instalacji najczęściej trafia do jego OC.

- Części wspólne - piony, dach, elewacja, instalacje budynkowe i podobne elementy zwykle obciążają wspólnotę albo administratora.

- Własna awaria - pęknięta rura, awaria w łazience, uszkodzenie własnej instalacji albo cofka w mieszkaniu mogą być rozliczane z własnej polisy, jeśli obejmuje takie ryzyka.

Jest jeszcze jeden niuans: nawet jeśli dziś nie wiesz, kto zawinił, to nie znaczy, że jesteś bez ochrony. Własna polisa często pozwala zacząć naprawę szybciej, a dopiero później ubezpieczyciel dochodzi zwrotu od faktycznego sprawcy. To spora różnica, bo przy zalanym suficie czas działa przeciwko tobie - im dłużej wilgoć siedzi w stropie, tym droższa bywa naprawa.

Co zrobić od razu po zauważeniu zacieku

Najlepsze odszkodowanie zaczyna się od najlepiej zebranych dowodów. W pierwszej kolejności zatrzymaj źródło wody albo wezwij kogoś, kto może to zrobić szybko: sąsiada, administrację, hydraulika. Potem dopiero dokumentuj i zgłaszaj.

- Zabezpiecz mieszkanie i ogranicz dalsze szkody.

- Zrób zdjęcia sufitu, ścian, mebli i źródła wycieku.

- Jeśli to możliwe, spisz krótki protokół z administracją albo sąsiadem.

- Zgłoś szkodę do ubezpieczyciela możliwie szybko, bez czekania, aż plama wyschnie.

- Zachowaj rachunki za wszystko, co kupisz lub zlecisz awaryjnie po zalaniu.

- Nie zaczynaj pełnego remontu przed oględzinami, chyba że trzeba to zrobić, by powstrzymać większe zniszczenia.

W praktyce najwięcej problemów pojawia się wtedy, gdy właściciel mieszkania próbuje „uprzątnąć temat” zbyt szybko i zostaje mu tylko słowo przeciwko decyzji ubezpieczyciela. Lepiej poświęcić godzinę na zdjęcia i protokół niż później tygodniami tłumaczyć, dlaczego nie da się już odtworzyć zakresu szkody. To właśnie ten etap zwykle decyduje o tym, czy wypłata będzie uczciwa, czy tylko symboliczna.

Co sprawdzić w polisie, zanim pojawi się następny przeciek

Jeśli miałbym wskazać jedną rzecz, która realnie podnosi szansę na sensowne odszkodowanie, byłoby to sprawdzenie OWU przed kolejną awarią. Szukaj w umowie trzech rzeczy: czy polisa obejmuje zalanie i awarię instalacji, czy masz OC w życiu prywatnym oraz jak rozliczane są stałe elementy mieszkania. To ważniejsze niż sama wysokość składki, bo tania polisa z wąskim zakresem ochrony potrafi wyglądać dobrze tylko do dnia szkody.

- Sprawdź, czy zalanie i awaria wodna są objęte ochroną w Twoim wariancie.

- Ustal, czy powódź jest osobnym ryzykiem i czy w ogóle Cię dotyczy.

- Zweryfikuj sumę ubezpieczenia dla murów, stałych elementów i ruchomości.

- Oceń limity na osuszanie, lokal zastępczy, pomoc hydraulika i materiały naprawcze.

- Przeczytaj, czy ubezpieczyciel rozlicza szkodę w wartości nowej, czy po potrąceniu zużycia.

Dobrze dobrana polisa nie usuwa zalania, ale mocno skraca drogę do normalnego mieszkania. Jeśli kwota z wyceny nie odpowiada rzeczywistym kosztom naprawy, nie kończ sprawy na pierwszej decyzji - poproś o kosztorys, porównaj go z ofertą wykonawcy i dopiero wtedy zdecyduj, czy przyjąć wypłatę. To najprostszy sposób, żeby odszkodowanie faktycznie wystarczyło na naprawę sufitu, a nie tylko na jego prowizoryczne zamaskowanie.