Ubezpieczenie domu od wszystkich ryzyk ma sens wtedy, gdy chcesz chronić nie tylko mury po pożarze czy zalaniu, ale też cały zestaw szkód, które w praktyce najczęściej zaskakują właściciela: awarie instalacji, przepięcia, dewastację, szkody po zwierzętach albo uszkodzenia wynikające z jednorazowego pecha. Wariant all-risk działa inaczej niż klasyczna polisa oparta na liście zdarzeń, więc przy wyborze liczą się nie hasła reklamowe, lecz zakres, wyłączenia i suma ubezpieczenia. Poniżej rozkładam to tak, żeby dało się podjąć sensowną decyzję bez przekopywania się przez OWU po omacku.

Najkrócej, all-risk daje szeroką ochronę, ale o wypłacie i tak decydują wyłączenia oraz suma ubezpieczenia

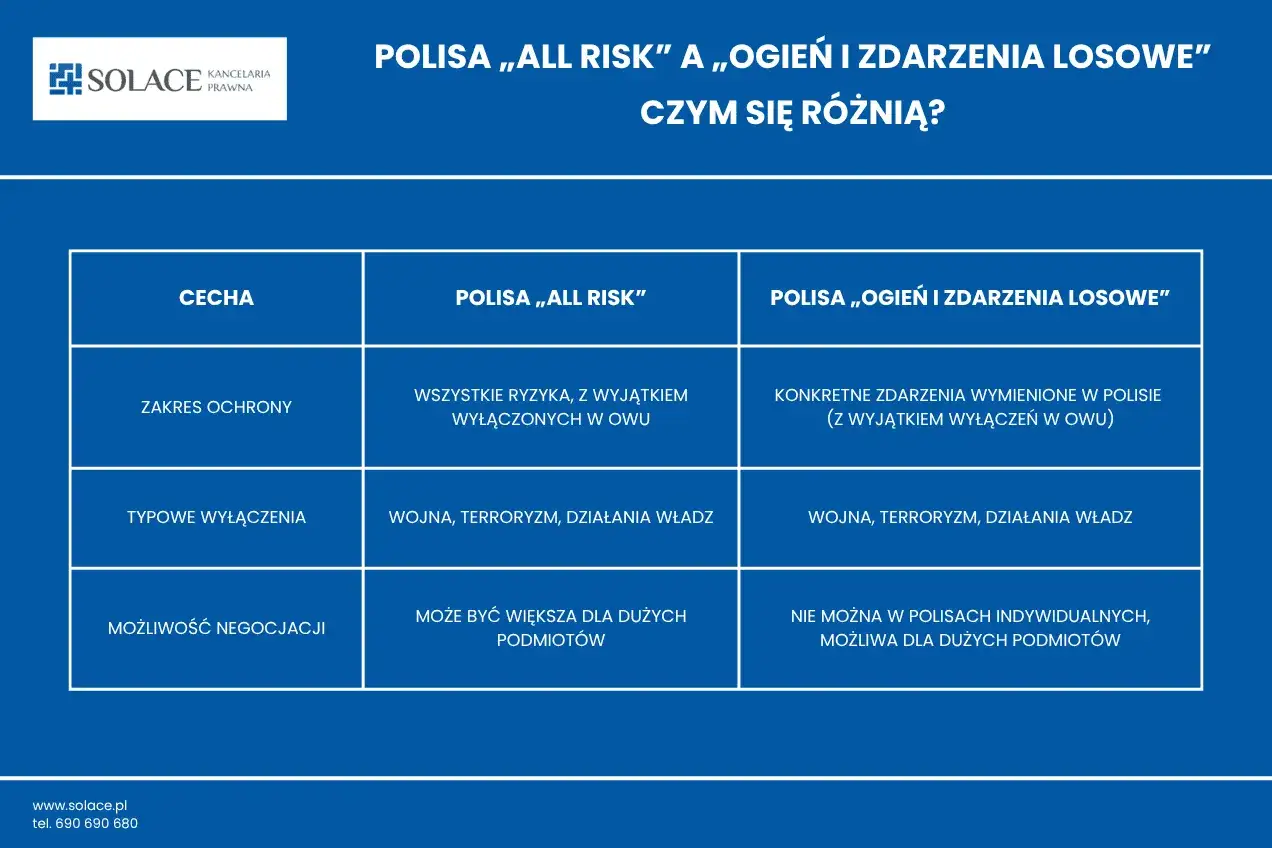

- Wariant all-risk działa odwrotnie niż polisa ryzyk nazwanych: chroni przed wszystkim poza tym, co wyłączono w OWU.

- Najwięcej różnicy robią nie hasła marketingowe, tylko limity, obowiązki właściciela i sposób liczenia szkody.

- Taka polisa może obejmować mury, elementy stałe, wyposażenie, posesję, a czasem także assistance i OC w życiu prywatnym.

- Składka jest wyższa niż przy ochronie podstawowej, ale przy droższym domu, nowym wykończeniu lub kredycie często ma to sens.

- Jeśli nieruchomość jest finansowana kredytem, bank zwykle oczekuje co najmniej ochrony murów i elementów stałych.

Jak działa ubezpieczenie domu od wszystkich ryzyk w praktyce

W klasycznej polisie ubezpieczyciel wylicza zdarzenia, za które odpowiada. W wariancie all-risk logika jest odwrócona: ochrona obejmuje wszystko, czego nie wyłączono w OWU, czyli w ogólnych warunkach ubezpieczenia. To ważna różnica, bo w praktyce nie kupujesz „nieskończonej” ochrony, tylko szeroki zakres z wyraźnie opisanymi granicami.

| Cecha | Polisa ryzyk nazwanych | Polisa all-risk |

|---|---|---|

| Jak działa | Chroni przed zdarzeniami wpisanymi na listę | Chroni przed wszystkim poza wyłączeniami |

| Co trzeba sprawdzić | Czy szkoda pasuje do katalogu ryzyk | Czy nie ma wyłączenia w OWU |

| Elastyczność | Niższa | Wyraźnie wyższa |

| Cena | Zwykle niższa | Zwykle wyższa |

Ja patrzę na ten wariant jak na szeroki parasol ochronny, ale tylko wtedy, gdy ktoś naprawdę rozumie, gdzie parasol ma dziury. Właśnie dlatego przy all-risk nie wystarczy przeczytać opisu produktu na stronie towarzystwa. Trzeba zajrzeć do OWU i sprawdzić, co jest wyłączone, jaki obowiązuje limit odpowiedzialności oraz czy polisa obejmuje tylko sam budynek, czy także wyposażenie i teren wokół domu. Z tego wynika, co realnie dostaniesz w razie szkody, a nie co brzmi dobrze w reklamie.

Co zwykle obejmuje taka polisa poza samymi murami

W praktyce szeroka polisa mieszkaniowa lub domowa nie kończy się na konstrukcji budynku. W dobrze dobranym wariancie można ubezpieczyć też to, co w nowej lub wykończonej nieruchomości bywa najdroższe do odtworzenia. I właśnie tutaj wielu właścicieli popełnia błąd: skupia się na wartości domu, a pomija koszt zabudowy, instalacji i wyposażenia.

| Element | Co może obejmować | Dlaczego to ważne |

|---|---|---|

| Mury i konstrukcja | Ściany, dach, fundamenty, stropy | To podstawa ochrony i punkt wyjścia do wyceny całej polisy |

| Elementy stałe | Podłogi, zabudowa kuchenna, armatura, instalacje, stolarka | W nowym domu lub mieszkaniu to często bardzo wysoka wartość odtworzeniowa |

| Ruchomości domowe | Meble, AGD, RTV, elektronika, sprzęt codziennego użytku | Po zalaniu lub przepięciu koszty rosną szybko, nawet jeśli sam budynek nie ucierpi mocno |

| Posesja i zabudowania dodatkowe | Garaż, ogrodzenie, brama, taras, altana, budynek gospodarczy | W domu jednorodzinnym szkoda rzadko kończy się na jednym pomieszczeniu |

| Dodatkowe koszty | Sprzątanie po szkodzie, assistance, czasem najem lokalu zastępczego | To elementy, które pomagają przetrwać większą awarię bez chaosu organizacyjnego |

W praktyce właśnie takie sytuacje pokazują wartość all-risk: pęknięty wężyk pod zlewem, przepięcie uszkadzające elektronikę, zniszczona elewacja po dewastacji albo szkoda po kuny, które weszły w poddasze. Nie każda polisa obejmuje te scenariusze w standardzie, ale szeroki wariant znacznie częściej daje na nie realną odpowiedź. Żeby jednak nie przeszacować ochrony, trzeba od razu zobaczyć, gdzie zaczynają się wyłączenia.

Gdzie najczęściej kryją się wyłączenia i ograniczenia

To najważniejsza sekcja całego tematu, bo tutaj rozstrzyga się, czy polisa naprawdę daje spokój, czy tylko go obiecuje. W all-risk nie ma znaczenia wyłącznie sama nazwa produktu. Ostatecznie liczy się lista wyłączeń, limity i to, czy spełniasz obowiązki z umowy. Z mojego doświadczenia właśnie tu najłatwiej o nieporozumienie.

Co najczęściej jest wyłączone

- szkody wyrządzone umyślnie;

- część szkód wynikających z rażącego niedbalstwa, jeśli OWU tak stanowi;

- naturalne zużycie, korozja, starzenie się materiałów i wady ujawniające się z czasem;

- brak konserwacji, zaniedbane instalacje lub nieusunięte usterki;

- samowola budowlana i istotne zmiany w budynku niezgłoszone ubezpieczycielowi;

- powódź, jeśli nie została objęta w podstawowym zakresie albo jako dodatkowe rozszerzenie;

- mienie o dużej wartości, jeśli przekroczono limity zapisane w OWU.

Przeczytaj również: Wartość odtworzeniowa budynku - Czy Twoja polisa pokryje odbudowę?

Jakie warunki potrafią obniżyć wypłatę

- brak aktualnych przeglądów kominiarskich, gazowych lub elektrycznych;

- źle zadeklarowane albo niewystarczające zabezpieczenia antywłamaniowe;

- zbyt późne zgłoszenie szkody;

- dłuższy okres niezamieszkiwania domu, jeśli polisa przewiduje ograniczenie po określonej liczbie dni;

- franszyza integralna lub udział własny, które obniżają wypłatę albo eliminują drobne szkody.

Kiedy taki wariant ma sens, a kiedy wystarczy prostsza ochrona

Nie każdemu potrzebna jest najdroższa wersja polisy. Ja dobieram zakres do realnej wartości ryzyka, a nie do samej obawy przed utratą pieniędzy. Jeśli szkoda nietypowa mogłaby naprawdę uderzyć w budżet, all-risk zwykle ma sens. Jeśli dom jest prosty, dobrze utrzymany i chcesz kupić wyłącznie minimum wymagane przez bank, polisa oparta na ryzykach nazwanych może być wystarczająca.

| Sytuacja | Co bym rozważył | Dlaczego |

|---|---|---|

| Nowy dom z drogim wykończeniem | All-risk | Największa wartość siedzi w elementach stałych, zabudowie i wyposażeniu |

| Nieruchomość z kredytem hipotecznym | Co najmniej szeroki pakiet, a najlepiej all-risk | Bank zwykle wymaga minimum ochrony, ale Twój interes obejmuje dużo więcej niż sam wymóg formalny |

| Dom wynajmowany albo drugi dom | All-risk albo bardzo szeroka polisa | Większe ryzyko szkód od osób trzecich, dłuższych przerw w użytkowaniu i zdarzeń trudnych do przewidzenia |

| Prosty dom z niewielkim wyposażeniem | Polisa ryzyk nazwanych | Jeśli liczy się budżet, a majątek nie jest szczególnie kosztowny, tańsza ochrona może wystarczyć |

| Stary dom z zaniedbaną instalacją | Najpierw remont i przeglądy, potem szersza polisa | Bez usunięcia podstawowych problemów nawet najlepsza umowa może mieć ograniczoną wartość praktyczną |

Jeśli miałbym ująć to w jednym zdaniu, dopłacałbym do all-risk tam, gdzie szkoda o nietypowej przyczynie mogłaby zaboleć bardziej niż sama składka. W innym scenariuszu lepiej chłodno policzyć ryzyko i nie płacić za zakres, którego nie wykorzystasz. To prowadzi już wprost do pytania o cenę, bo właśnie ona najczęściej decyduje, czy ktoś wybiera szerszy wariant.

Ile kosztuje szeroka polisa i od czego zależy składka

Cena nie jest tu stała ani „jedyna słuszna”. W 2026 roku orientacyjnie podstawowa ochrona domu o powierzchni około 100-150 m² często mieści się w widełkach około 350-700 zł rocznie, a wariant all-risk zwykle podnosi składkę o mniej więcej 20-50%. W praktyce oznacza to często dopłatę liczonych w setkach złotych, choć przy droższym domu, lepszym wykończeniu i szerszych dodatkach różnica może być wyraźnie większa.

| Czynnik | Wpływ na cenę | Co to oznacza w praktyce |

|---|---|---|

| Wartość nieruchomości | Im wyższa, tym wyższa składka | Ubezpieczasz więcej majątku, więc rośnie koszt odtworzenia szkody |

| Powierzchnia i konstrukcja | Większy dom zwykle kosztuje więcej | Dom drewniany, starszy albo bardziej skomplikowany technicznie może być droższy w ochronie |

| Lokalizacja | Wpływa na ocenę ryzyka | Liczy się m.in. ryzyko kradzieży, powodzi, silnych wiatrów i koszt robocizny |

| Zabezpieczenia | Mogą obniżać składkę | Alarm, monitoring, rolety czy dobre zamki działają na korzyść właściciela |

| Zakres dodatków | Każde rozszerzenie podnosi cenę | OC, assistance, ogród, garaż, lokum zastępcze i kradzież zwykle nie są „za darmo” |

| Historia szkód | Może podnieść koszt | Jeśli szkody zdarzały się wcześniej, ubezpieczyciel patrzy na to ostrożniej |

Co sprawdzić w OWU, żeby nie zdziwiła cię likwidacja szkody

Gdybym miał kupić polisę dziś, najpierw przeszedłbym przez ten krótki filtr. To oszczędza najwięcej nerwów po szkodzie, bo pozwala wyłapać rzeczy, które w ofercie sprzedażowej bywają schowane na końcu dokumentów.

- Czy ochrona obejmuje mury, elementy stałe, ruchomości i posesję, czy tylko część z nich.

- Czy powódź, przepięcie, dewastacja, szkody po zwierzętach i szkody na zewnątrz są w standardzie, czy jako dodatek.

- Jakie są limity odpowiedzialności dla garażu, ogrodzenia, tarasu, elektroniki, biżuterii i gotówki.

- Jakie przeglądy techniczne muszą być aktualne i czy ich brak wyłącza ochronę.

- Jak działają franszyza integralna oraz udział własny.

- W jakim terminie trzeba zgłosić szkodę i jakie dokumenty warto przygotować od razu.

- Czy assistance, sprzątanie po szkodzie i najem lokalu zastępczego są faktycznie w cenie, czy tylko w wersji rozszerzonej.

Przy kredycie hipotecznym dochodzi jeszcze cesja na bank, czyli przeniesienie prawa do odszkodowania na kredytodawcę. To formalność, ale bardzo ważna, bo bank zwykle chce mieć pewność, że w razie dużej szkody nadal zabezpiecza spłacany kredyt. Jeśli kupujesz polisę „pod kredyt”, sprawdź od razu, czy jej zakres nie jest zbyt wąski wobec realnej wartości nieruchomości i wyposażenia. To jedna z tych decyzji, które wyglądają technicznie, ale mają bardzo praktyczne skutki.

Dlaczego nowy dom lub mieszkanie z rynku pierwotnego też potrzebuje szerokiej ochrony

Na rynku pierwotnym często myśli się przede wszystkim o standardzie wykończenia, a dopiero później o ubezpieczeniu. Ja odwracam tę kolejność, bo w nowej nieruchomości najdroższe nie zawsze są same mury. Wartość bardzo często siedzi w zabudowie kuchennej, podłogach, klimatyzacji, roletach, smart-home, sprzętach w zabudowie i elementach posesji. Wystarczy jedno zalanie, zwarcie albo szkoda po burzy, żeby rachunek za odtworzenie zaczął rosnąć szybciej, niż właściciel się spodziewa.

To szczególnie ważne przy nowym domu albo mieszkaniu we Wrocławiu, gdzie koszt wykończenia potrafi być równie istotny jak sama cena zakupu nieruchomości. Jeśli dom jest świeżo urządzony, a ogród dopiero co zagospodarowany, szeroka polisa ma dużo większy sens niż w budynku z podstawowym wyposażeniem. W takim scenariuszu dobrze dobrany wariant all-risk nie jest luksusem, tylko rozsądnym sposobem ochrony kapitału, który już włożyłeś w nieruchomość.

Jeśli mam zostawić jedną zasadę, to tę: nie kupuj polisy po samej nazwie wariantu. Sprawdź wyłączenia, limity, sumę ubezpieczenia i obowiązki właściciela, a dopiero potem porównuj cenę. Wtedy od razu widać, czy szeroka ochrona naprawdę zabezpiecza Twój dom i wyposażenie, czy tylko dobrze wygląda w ofercie.