Najpierw zabezpiecz szkodę, potem ustal odpowiedzialność i dopiero wtedy żądaj pieniędzy

- Nie masz własnego ubezpieczenia nie znaczy, że płacisz za cudzą awarię z własnej kieszeni.

- Najważniejsze są pierwsze godziny: zatrzymanie wycieku, zdjęcia, film, protokół i dane świadków.

- Jeśli sąsiad ma OC w życiu prywatnym, możesz kierować roszczenie bezpośrednio do jego ubezpieczyciela.

- Gdy źródłem szkody jest pion, dach albo instalacja wspólna, odpowiedzialność może obciążać wspólnotę, spółdzielnię lub zarządcę.

- W sporze o winę i kwotę nie czekaj zbyt długo: roszczenie co do zasady przedawnia się po 3 latach, a przy szkodzie z przestępstwa po 20 latach.

Co zrobić od razu po zalaniu

Ja w takich sprawach zaczynam od jednego pytania: czy wyciek nadal trwa, czy chodzi już tylko o skutki szkody. To rozróżnienie ma znaczenie, bo najpierw trzeba ograniczyć straty, a dopiero potem spierać się o pieniądze.

- Jeśli to bezpieczne, odetnij wodę albo poproś o to sąsiada, administrację lub konserwatora.

- Wyłącz prąd w zalanej strefie, ale tylko wtedy, gdy nie grozi to porażeniem. Przy kontakcie woda-prąd lepiej nie improwizować.

- Zrób zdjęcia i krótki film jeszcze przed sprzątaniem. Pokaż źródło wycieku, mokre ściany, sufit, podłogę i uszkodzone przedmioty.

- Powiadom sąsiada i administrację budynku. W blokach i nowych inwestycjach z wieloma pionami instalacyjnymi często od razu wychodzi, że problem nie dotyczy wyłącznie jednego lokalu.

- Nie wyrzucaj od razu zniszczonych rzeczy. Potrzebne będą do oceny szkody, a czasem także do oględzin.

Rzecznik Finansowy przypomina przy podobnych szkodach, że poszkodowany powinien ograniczać rozmiar szkody, ale nie kosztem dowodów. Innymi słowy: zbieraj wodę, jeśli trzeba ratować mieszkanie, lecz nie likwiduj śladów zanim je udokumentujesz. To prowadzi wprost do najważniejszego pytania: kto właściwie ma zapłacić.

Kto odpowiada za szkodę, gdy nie masz własnej polisy

W praktyce odpowiedź nie zawsze jest tak prosta, jak brzmi w pierwszej emocji. To, że sąsiad mieszka piętro wyżej, nie oznacza automatycznie, że to on ponosi całą odpowiedzialność. W polskim prawie punktem wyjścia jest co do zasady odpowiedzialność za zawinione działanie lub zaniechanie, a odszkodowanie obejmuje rzeczywistą stratę i, w odpowiednich sytuacjach, także utracone korzyści.

| Sytuacja | Kto zwykle odpowiada | Co sprawdzić od razu |

|---|---|---|

| Awaria w lokalu sąsiada, np. pralka, bateria, wąż, wanna | Sąsiad, jeśli da się wykazać jego winę albo zaniedbanie | Czy wyciek pochodził z jego mieszkania i czy ma polisę OC w życiu prywatnym |

| Wyciek z pionu, dachu, wspólnej instalacji albo części wspólnej budynku | Wspólnota, spółdzielnia lub zarządca, jeśli zawiniła konserwacja lub nadzór | Dokumentację techniczną, zgłoszenia awarii, oględziny pionu i protokół administracji |

| Zalanie z mieszkania wynajmowanego | Zależy od przyczyny: najemca, właściciel lokalu albo oboje w różnym zakresie | Kto używał sprzętu, czy instalacja była sprawna i czy doszło do zaniedbania |

| Szkoda po remoncie lub po interwencji fachowca | Wykonawca, a czasem osoba zlecająca, jeśli źle nadzorowała prace | Umowę, fakturę, zakres robót i to, czy szkoda wynika z błędu wykonawczego |

Warto też wiedzieć, że internet często wrzuca tu jeden przepis do każdego zalania, ale to zbyt duże uproszczenie. Art. 433 kodeksu cywilnego dotyczy szkód wyrządzonych przez wyrzucenie, wylanie lub spadnięcie przedmiotu z pomieszczenia, natomiast przy zalaniu między mieszkaniami zwykle wraca się do zasad ogólnych i badania winy. W praktyce często decyduje nie sam adres lokalu, tylko to, skąd poszła woda i kto miał obowiązek temu zapobiec. Z takim rozpoznaniem można już sensownie przejść do dokumentowania szkody.

Jak udokumentować zalanie, żeby nie stracić części odszkodowania

Jeżeli coś w tej sprawie naprawdę robi różnicę, to właśnie dokumentacja. Bez niej łatwo usłyszeć, że ściana była już stara, panel był zużyty, a szafa i tak nadawały się do wymiany. Ja zawsze zakładam, że to, czego nie da się pokazać na zdjęciu albo w rachunku, później będzie trudniejsze do odzyskania.

Zdjęcia i film

Zrób ujęcia szerokie i szczegółowe. Szerokie pokażą skalę zalania, a zbliżenia potwierdzą konkretne uszkodzenia: odspojony tynk, zacieki na suficie, spuchnięte panele, mokre listwy, uszkodzone urządzenia. Dobrze działa też krótki film z komentarzem nagrywającego, bo pokazuje kolejność zdarzeń i stan mieszkania tuż po awarii.

Protokół szkody

Spisz prosty protokół z datą, godziną, opisem źródła wody i listą zniszczonych elementów. Jeśli sąsiad, zarządca albo świadek są na miejscu, poproś ich o podpis. Wystarczy zwięzły, rzeczowy zapis, bez emocjonalnych ocen i bez zgadywania, czego jeszcze nie wiesz. Jeśli przyczyna nie jest pewna, napisz wprost, że na tym etapie prawdopodobne źródło szkody wymaga potwierdzenia podczas oględzin.

Przeczytaj również: Wartość odtworzeniowa budynku - Czy Twoja polisa pokryje odbudowę?

Rachunki i kosztorysy

Zachowaj faktury za osuszanie, malowanie, wymianę paneli, listew, drzwi, naprawy elektryczne, transport rzeczy do przechowania, a nawet tymczasowy nocleg, jeśli mieszkanie przez pewien czas nie nadawało się do zamieszkania. Jeśli części sprzętów nie da się już uratować, zrób ich spis z orientacyjną wartością i datą zakupu. Taki materiał później przydaje się zarówno przy ugodzie, jak i w sądzie. Mając dowody, można już przejść do odzyskiwania pieniędzy.

Jak odzyskać pieniądze od sąsiada albo jego ubezpieczyciela

Jeżeli sąsiad ma polisę OC w życiu prywatnym, sprawa bywa znacznie prostsza. Zgodnie z Kodeksem cywilnym uprawniony może dochodzić roszczenia bezpośrednio od ubezpieczyciela, bez przepychania się najpierw ze sprawcą. To ważne, bo często skraca całą drogę i zmniejsza emocje między sąsiadami.

- Poproś o numer polisy i nazwę ubezpieczyciela.

- Zgłoś szkodę do ubezpieczyciela, dołączając zdjęcia, protokół, rachunki i opis zdarzenia.

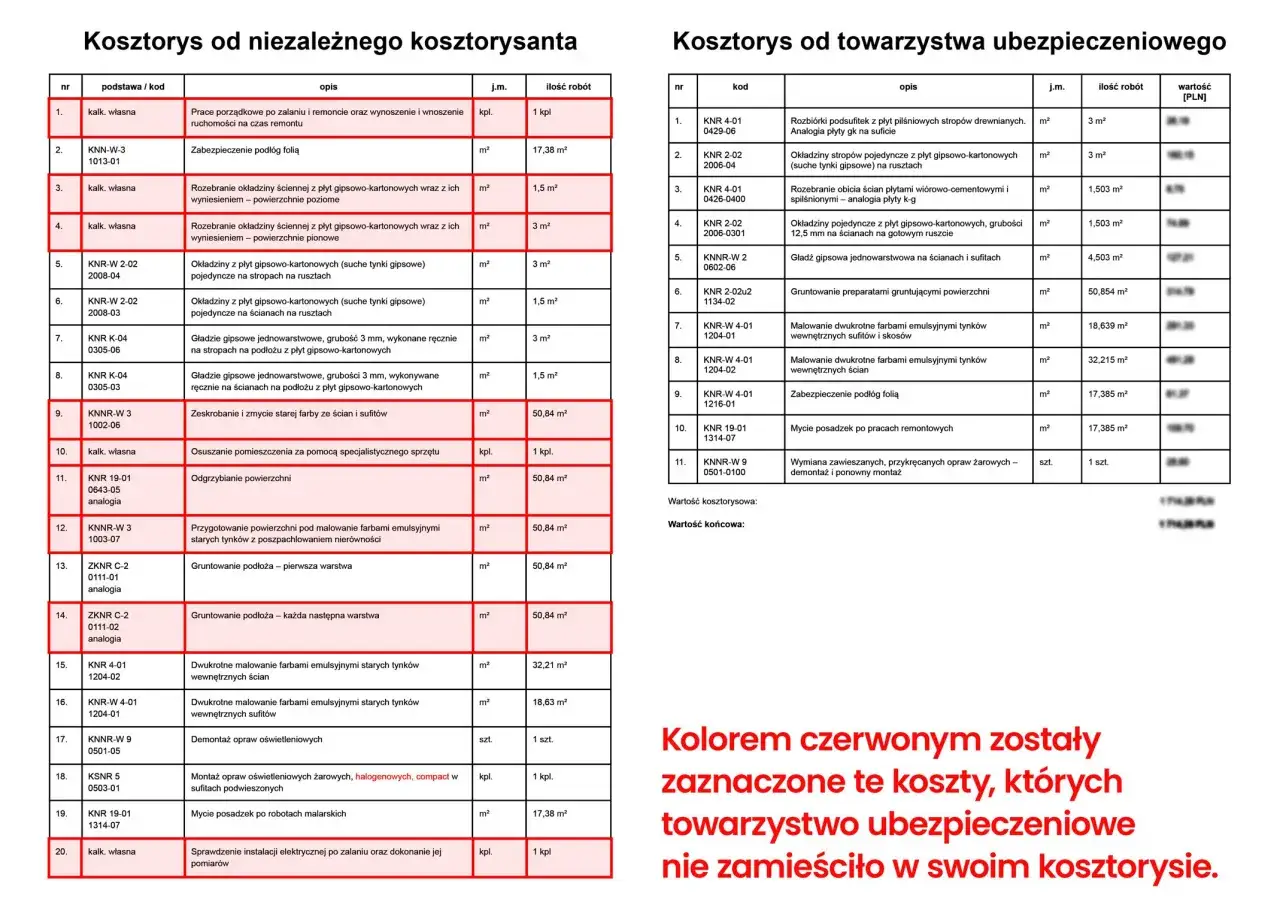

- Jeśli kosztorys ubezpieczyciela zaniża zakres szkody, złóż własne wyliczenie lub niezależny kosztorys.

- Jeśli sąsiad nie ma OC, wyślij do niego pisemne wezwanie do zapłaty.

- W wezwaniu wskaż kwotę, podstawę żądania, termin zapłaty i numer rachunku.

W praktyce dobrze sprawdza się termin 7 albo 14 dni na dobrowolną zapłatę. Nie dlatego, że tak wymaga ustawa, tylko dlatego, że po prostu porządkuje spór. Jeżeli druga strona chce naprawić szkodę sama, dopilnuj, by wszystko było ustalone na piśmie: zakres robót, termin, standard materiałów i sposób odbioru. Ustne obietnice przy zalaniach często kończą się przeciąganiem sprawy, a nie realnym remontem.

Jeżeli sąsiad twierdzi, że nie ma nic wspólnego ze szkodą, nie rezygnuj z roszczenia od razu. Najpierw trzeba sprawdzić źródło wycieku, bo czasem to nie lokator, lecz instalacja wspólna, a wtedy adresat roszczenia jest inny. Gdy to ustalisz, łatwiej zdecydować, czy wystarczy ugoda, czy potrzebny będzie mocniejszy krok.

Co zrobić, gdy druga strona nie przyznaje się do winy

Spór o odpowiedzialność po zalaniu zwykle nie wybucha od razu. Najpierw jest „to na pewno nie u mnie”, potem „niech pan sobie sam wyremontuje”, a dopiero później pojawia się pytanie, kto zapłaci za opinię, osuszanie i uszkodzone rzeczy. W takich sprawach dobrze działa chłodna kolejność: ustalenie źródła, wezwanie do zapłaty, mediacja, a dopiero potem sąd.

| Co warto pamiętać | Liczba | Znaczenie praktyczne |

|---|---|---|

| Termin przedawnienia roszczenia z czynu niedozwolonego | 3 lata | Liczony od dnia, gdy dowiedziałeś się o szkodzie i o osobie odpowiedzialnej |

| Maksymalny termin przy zwykłej szkodzie majątkowej | 10 lat | Po tym czasie roszczenie co do zasady wygasa, nawet jeśli szkoda wyszła później |

| Szkoda wynikła ze zbrodni lub występku | 20 lat | To wyjątek, który wydłuża czas dochodzenia odszkodowania |

| Opłata sądowa przy sprawach majątkowych | 5% wartości przedmiotu sporu | Przy wyższych roszczeniach to realny koszt wejścia do sądu, z limitem ustawowym |

| Obniżenie opłaty po mediacji | O 2/3, nie więcej niż 400 zł | Warto rozważyć mediację, jeśli strony nie chcą iść od razu w twardy spór |

Przy roszczeniu sądowym liczy się nie tylko sama kwota szkody, ale też to, czy umiesz ją udowodnić. Sąd nie bada, czy planowałeś remont, lecz czy szkoda rzeczywiście powstała i ile kosztuje przywrócenie lokalu do stanu sprzed zalania. Dlatego rachunki, kosztorysy i protokoły są ważniejsze niż emocjonalne opisy. To naturalnie prowadzi do ostatniego kroku: jak nie wrócić do tego samego problemu za kilka miesięcy.

Jak zabezpieczyć się przed kolejnym zalaniem

Po takim zdarzeniu wiele osób obiecuje sobie, że „następnym razem kupi polisę”, ale na obietnicach zwykle się kończy. Z mojego punktu widzenia lepiej od razu potraktować to jako moment na porządną korektę zabezpieczeń, bo jedno zalanie potrafi kosztować więcej niż kilka lat rozsądnej ochrony.

- Sprawdź, czy przyszła polisa obejmuje mury, wykończenie, ruchomości domowe i OC w życiu prywatnym.

- Nie kupuj ochrony na zaniżoną sumę ubezpieczenia, bo wtedy przy dużej szkodzie odzyskasz tylko część pieniędzy.

- Raz w roku obejrzyj wężyki, zawory, syfony, uszczelki przy pralce i zmywarce.

- Jeśli mieszkasz w starszym budynku, dopytaj administrację o stan pionów i plan przeglądów.

- W mieszkaniu po wykończeniu dokumentuj faktury za materiały i prace, bo to ułatwia późniejsze rozliczenie szkody.

W nowych mieszkaniach, także na dużych osiedlach, problemem nie są wyłącznie spektakularne awarie. Częściej zaczyna się od drobiazgu: niedokręconego wężyka, pękniętej uszczelki albo źle wykonanej naprawy w pionie. Dlatego po zalaniu nie warto myśleć tylko o jednorazowym remoncie. Lepiej zamknąć sprawę tak, by przy następnym incydencie nie zaczynać wszystkiego od zera. Jeśli sąsiad zalał mieszkanie, a polisy nie masz, nadal możesz odzyskać pieniądze, ale tylko wtedy, gdy szybko ustalisz źródło szkody, dobrze ją udokumentujesz i poprowadzisz sprawę na piśmie.