Najpierw zabezpiecz miejsce, potem zbierz dowody i dopiero zgłaszaj szkodę

- Zdjęcia i nagrania zrób przed sprzątaniem, nawet jeśli zalanie wydaje się niewielkie.

- W budynku wielorodzinnym poproś o potwierdzenie od administracji lub zarządcy.

- Nie wyrzucaj zniszczonych rzeczy, dopóki nie masz zgody ubezpieczyciela albo rzeczoznawcy.

- Zachowuj faktury, paragony i kosztorysy za osuszanie, naprawy i wymianę wyposażenia.

- Jeśli sprawca jest znany, przyda się też jego pisemne oświadczenie albo numer polisy OC.

Co zrobić w pierwszej godzinie po zalaniu

Ja zawsze zaczynam od rzeczy najprostszej, ale najważniejszej: zatrzymania źródła wody i zabezpieczenia ludzi. Jeśli woda dalej leci, zamknij zawór, odłącz zasilanie w zagrożonej strefie i usuń zasięg dla sprzętów, które mogą zostać uszkodzone albo stać się niebezpieczne. Dopiero potem przechodź do zdjęć, nagrań i opisu szkody.

Na tym etapie łatwo popełnić błąd, który potem kosztuje najwięcej. Nie sprzątaj odruchowo całego mieszkania, zanim nie udokumentujesz stanu po zalaniu. Jeśli musisz zebrać wodę, zrób to tak, by nadal było widać granice szkody, mokre ściany, spuchnięte panele, zawilgocone listwy czy zniszczone meble. W bloku od razu powiadom też administrację albo zarządcę, bo bez ich potwierdzenia później trudniej wykazać, skąd poszła awaria. To prowadzi do pytania, jak taki dokument powinien wyglądać, żeby rzeczywiście pomógł przy odszkodowaniu.

Jakie informacje musi zawierać dobry protokół szkody

Protokół nie musi być prawniczym elaboratem. Ma być konkretny, czytelny i na tyle pełny, by ubezpieczyciel mógł odtworzyć przebieg zdarzenia oraz zakres strat. Z mojego doświadczenia najlepiej działa prosty układ: kto, kiedy, gdzie, z jakiego powodu i co zostało uszkodzone.

| Element | Po co jest potrzebny | Przykład zapisu |

|---|---|---|

| Data i godzina zdarzenia | Porządkują przebieg szkody i ułatwiają weryfikację zgłoszenia | 25 maja, godz. 7:40 |

| Adres i numer lokalu | Wskazują dokładne miejsce szkody | ul. ..., mieszkanie nr 18 |

| Przyczyna zalania | Pomaga ustalić odpowiedzialność i zakres ochrony z polisy | pęknięty wężyk przy pralce / awaria pionu / przeciek z mieszkania wyżej |

| Zakres szkód | Pokazuje, co zostało faktycznie uszkodzone | panele w salonie, ściana przy oknie, szafka pod umywalką |

| Osoby obecne przy oględzinach | Ułatwia późniejsze potwierdzenie ustaleń | właściciel, sąsiad, przedstawiciel administracji |

| Działania podjęte od razu po zdarzeniu | Pokazuje, że szkoda była ograniczana, a nie ignorowana | zakręcenie wody, wezwanie hydraulika, osuszenie podłogi |

| Załączniki | Wzmacniają wiarygodność opisu | zdjęcia, oświadczenie sprawcy, rachunki, protokół administracji |

| Podpisy | Potwierdzają, że opis został zaakceptowany przez uczestników | podpis właściciela, administratora i sprawcy, jeśli jest znany |

Jeśli piszesz własną notatkę, trzymaj się prostego schematu: opis zdarzenia, lista zniszczeń, podjęte działania i załączniki. Ja lubię dopisywać też jedno zdanie o tym, czego nie dało się ocenić od razu, na przykład że pod panelami mogła wejść woda do większej powierzchni podkładu. Taka uwaga bywa ważna, bo szkoda po zalaniu często jest większa, niż pokazuje pierwszy rzut oka. A skoro protokół już mamy, trzeba jeszcze dobrze udowodnić sam stan zniszczeń.

Jak zebrać dowody, które ubezpieczyciel naprawdę wykorzysta

Najmocniejsze dowody to te, które pokazują szkody w naturalnym stanie, bez upiększania i bez przesadnego porządkowania kadru. Zdjęcia rób z kilku perspektyw: ogólnej, żeby było widać całe pomieszczenie, i zbliżeniowej, żeby uchwycić detale, na przykład spuchnięty panel, plamę na suficie albo zacieki przy listwie przypodłogowej. Dobrze działa też krótki film z przejściem po mieszkaniu, bo pokazuje skalę zalania lepiej niż pojedyncze kadry.

- Zrób zdjęcia przed sprzątaniem, osuszaniem i demontażem uszkodzonych elementów.

- Pokaż na fotografiach źródło zalania, jeśli jest widoczne, na przykład pęknięty wężyk, zawór albo przeciek z sufitu.

- Dokumentuj każdy uszkodzony przedmiot osobno, zwłaszcza sprzęt AGD, meble na wymiar i elektronikę.

- Zachowaj paragony, faktury i potwierdzenia przelewu za naprawy awaryjne oraz materiały do osuszania.

- Jeśli masz rzeczy droższe albo starsze, dołącz także dowód zakupu lub wcześniejsze zdjęcia wnętrza.

- Przy większej szkodzie spisz listę zniszczeń z orientacyjną wartością, ale bez zawyżania kwot na oko.

W praktyce liczy się też kolejność działań. Jeśli przykryjesz mokrą ścianę nową szafką albo wyrzucisz zalany materac przed oględzinami, możesz nie odzyskać pełnej wartości szkody. Ja zwykle powtarzam jedną zasadę: najpierw dokumentacja, potem naprawa. To prosty nawyk, a bardzo zmniejsza ryzyko sporu przy wycenie. Kolejny krok to ustalenie, który dokument ma największą wagę w oczach ubezpieczyciela.

Który dokument ma największą wagę przy zalaniu

Nie każdy papier ma taką samą siłę dowodową. W budynku wielorodzinnym najważniejszy bywa dokument od administracji albo zarządcy, bo potwierdza, że awaria rzeczywiście miała miejsce i czego dotyczyła. W sprawach spornych bardzo pomaga też oświadczenie sprawcy, zwłaszcza gdy zalanie poszło z mieszkania wyżej albo z lokalu wynajmowanego.

| Dokument | Kiedy jest najważniejszy | Na co zwrócić uwagę |

|---|---|---|

| Protokół administracji lub zarządcy | Gdy szkoda dotyczy bloku, pionu, części wspólnych albo awarii instalacji | Niech zawiera datę, lokalizację, opis przyczyny i podpis osoby sporządzającej |

| Oświadczenie sprawcy | Gdy woda przyszła od sąsiada lub najemcy | Wpisz dane osoby, opis zdarzenia, numer polisy OC i podpis |

| Notatka własna | Gdy trzeba szybko utrwalić przebieg zdarzenia | To dokument pomocniczy, więc niech będzie konkretny i spójny z fotografiami |

| Protokół straży pożarnej lub innych służb | Gdy interwencja była konieczna ze względu na zagrożenie albo duży wyciek | Dołącz go zawsze, jeśli służby były na miejscu |

| Opinia hydraulika lub rzeczoznawcy | Gdy przyczyna zalania nie jest oczywista albo szkoda jest rozległa | Warto, by specjalista opisał nie tylko skutki, ale i źródło awarii |

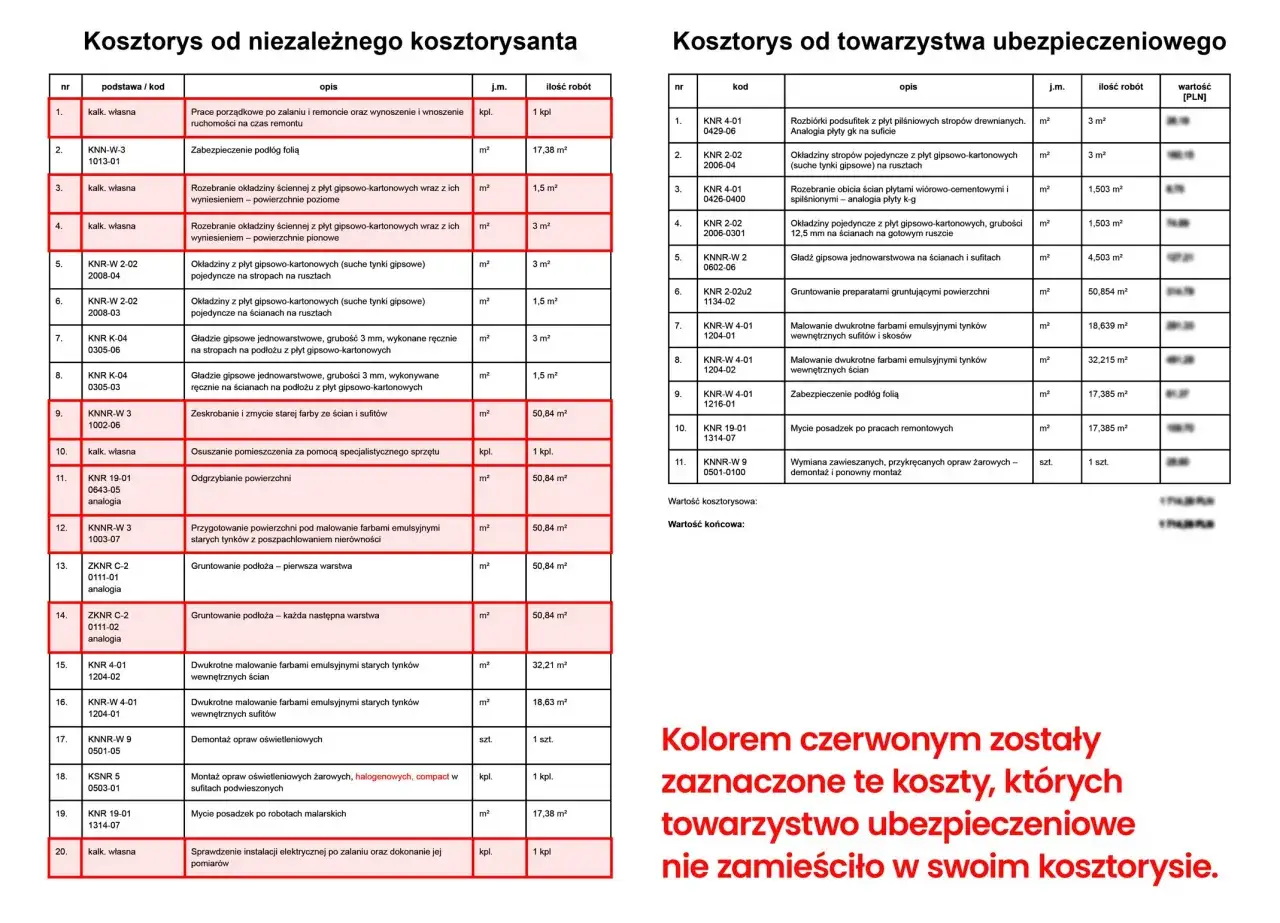

Jak podaje Rzecznik Finansowy, co do zasady ubezpieczyciel ma 30 dni na wypłatę odszkodowania od zgłoszenia szkody. Im pełniejsza dokumentacja, tym mniejsze ryzyko, że towarzystwo będzie dopytywać o podstawy do wyceny albo przesuwać decyzję, bo brakuje mu jednej istotnej informacji. Właśnie dlatego w mieszkaniach po zalaniu nie wygrywa ten, kto najwięcej naprawił, tylko ten, kto najlepiej udokumentował, co się wydarzyło. A skoro tak, trzeba jeszcze wiedzieć, jak samą szkodę zgłosić i nie przegapić terminów.

Jak zgłosić szkodę i pilnować terminów

Zgłoszenie szkody powinno być zwięzłe, ale kompletne. Przygotuj numer polisy, datę i godzinę zdarzenia, krótki opis przyczyny, listę zniszczonych elementów oraz zdjęcia lub skany dokumentów. Jeśli masz już protokół od administracji, oświadczenie sąsiada albo rachunek od hydraulika, dołącz je od razu. To przyspiesza sprawę bardziej niż długie tłumaczenia telefoniczne.

Ja polecam zgłaszać szkodę jak najszybciej, nawet jeśli nie masz jeszcze wszystkich papierów. Najpierw uruchamiasz proces, a później dosyłasz brakujące załączniki. W praktyce ważne jest też, by zachować kopię zgłoszenia i numer sprawy. Jeśli ubezpieczyciel prosi o uzupełnienie danych, odpowiadaj od razu i w jednym miejscu trzymaj całą korespondencję. Gdy sprawa się skomplikuje, łatwiej wtedy wykazać, że nie opóźniałeś likwidacji szkody. Z tego miejsca już tylko krok do błędów, które potrafią obniżyć wypłatę, nawet jeśli sama szkoda jest bezsporna.

Najczęstsze błędy, które obniżają odszkodowanie

W zalaniu mieszkania nie przegrywa się zwykle przez samą wodę, tylko przez chaotyczną dokumentację. Najczęstszy błąd to sprzątanie wszystkiego zanim powstaną zdjęcia i opis szkody. Drugim problemem jest brak precyzji: „zalany pokój” niczego nie wyjaśnia, ale „zalany salon, 18 m2 paneli, mokra ściana przy oknie i uszkodzona szafka RTV” już tak.- Brak zdjęć przed naprawą sprawia, że ubezpieczyciel widzi tylko efekt końcowy, a nie skalę szkody.

- Niepełny opis przyczyny utrudnia ustalenie odpowiedzialności i może wydłużyć likwidację.

- Brak rachunków za osuszanie, remont lub zakup nowych elementów osłabia rozliczenie kosztowe.

- Mieszanie nowych i starych uszkodzeń często kończy się zaniżeniem wyceny, bo część strat była już wcześniej.

- Oparcie się wyłącznie na ustnych ustaleniach bez pisemnych potwierdzeń to prosty sposób na późniejszy spór.

- Ignorowanie OWU prowadzi do rozczarowania, bo każda polisa ma własne limity, wyłączenia i czasem udział własny.

Właśnie przy OWU, czyli ogólnych warunkach ubezpieczenia, wielu właścicieli popełnia ten sam błąd: zakładają, że każda szkoda po wodzie jest automatycznie objęta ochroną. Tak nie jest. Inne zasady mogą obowiązywać przy awarii własnej pralki, inne przy zalaniu od sąsiada, a jeszcze inne przy przecieku z części wspólnej budynku. To naturalnie prowadzi do pytania, co zmienia się w zależności od źródła zalania i czy w mieszkaniu wynajmowanym dokumenty wyglądają inaczej.

Co zmienia źródło zalania i kto powinien podpisać dokumenty

Przy zalaniu najważniejsze jest ustalenie, skąd przyszła woda. To nie jest detal techniczny, tylko punkt, od którego zależy odpowiedzialność, zakres roszczenia i to, kto finalnie powinien podpisać dokumenty. W praktyce inaczej wygląda szkoda po awarii w Twoim lokalu, inaczej po przecieku od sąsiada, a jeszcze inaczej przy awarii pionu albo w mieszkaniu wynajmowanym.

| Sytuacja | Kto zwykle odpowiada | Co warto dołączyć do dokumentacji |

|---|---|---|

| Awaria w Twoim lokalu | Ty, właściciel albo najemca, zależnie od przyczyny i umowy | zdjęcia, rachunek hydraulika, opis awarii, ewentualnie polisę OC w życiu prywatnym |

| Zalanie od sąsiada | Sąsiad lub jego ubezpieczyciel, jeśli ma OC | oświadczenie sąsiada, protokół administracji, zdjęcia zniszczeń, numer polisy sprawcy |

| Awaria pionu lub części wspólnej | Wspólnota, spółdzielnia albo zarządca, zależnie od źródła problemu | protokół administracji, zgłoszenie awarii, ewentualna opinia techniczna |

| Mieszkanie wynajmowane | To zależy od przyczyny, treści umowy i zakresu ubezpieczenia | protokół zdawczo-odbiorczy, lista wyposażenia, zdjęcia stanu lokalu przed szkodą, oświadczenia stron |

W lokalach wynajmowanych szczególnie pilnuję jednego: trzeba rozdzielić odpowiedzialność za same mury, wyposażenie właściciela i rzeczy najemcy. Bez tego nawet dobrze zebrana dokumentacja może nie wystarczyć, bo szkoda zostanie źle przypisana. Jeśli nie wiesz, kto formalnie powinien podpisać protokół, poproś o podpis przynajmniej osobę, która była obecna przy oględzinach i może potwierdzić stan mieszkania. To zamyka najważniejsze praktyczne wątki, ale zostaje jeszcze jedna rzecz, którą warto sobie uświadomić przed zamknięciem sprawy.

Dokumentacja, która naprawdę przyspiesza wypłatę i zamyka spór o odpowiedzialność

Po zalaniu liczy się nie tylko to, żeby odzyskać pieniądze, ale też żeby nie wracać do tej samej historii po kilku tygodniach. Dlatego ja polecam od razu założyć jeden folder, fizyczny albo cyfrowy, i wrzucić do niego wszystko: zdjęcia, nagrania, protokół, oświadczenia, rachunki, korespondencję z administracją i potwierdzenie zgłoszenia szkody. Gdy dokumenty są w jednym miejscu, łatwiej dopilnować kolejnych kroków i szybciej odpowiadać na pytania ubezpieczyciela.

Najlepszy zestaw po zalaniu jest zaskakująco prosty: krótkie, rzetelne opisy, zdjęcia wykonane od razu, podpisane ustalenia i dowody kosztów. Jeśli te cztery elementy są spójne, ubezpieczyciel ma mniej powodów do sporów, a Ty większą szansę na sensowną wypłatę bez długiego przepychania się o każdy detal.