Najpierw zabezpiecz mieszkanie, potem dokumenty i zgłoszenie

- Nie czekaj bezczynnie na rzeczoznawcę, jeśli woda dalej niszczy mieszkanie.

- Zrób zdjęcia i krótkie nagranie przed sprzątaniem oraz przed wyrzuceniem uszkodzonych rzeczy.

- Ustal źródło szkody, bo od tego zależy, czy płaci twoja polisa, OC sąsiada czy wspólnoty.

- W zgłoszeniu podaj konkrety: data, przyczyna, zakres szkody, numer polisy i numer konta.

- Sprawdź OWU, bo powódź, awaria instalacji i zalanie od sąsiada nie zawsze są traktowane tak samo.

- Przy zaniżonej wypłacie zacznij od reklamacji, a dopiero później sięgaj po pomoc Rzecznika Finansowego.

Co zrobić zaraz po zalaniu, żeby nie stracić dowodów

Ja zawsze zaczynam od prostego rozróżnienia: najpierw bezpieczeństwo, potem dokumentacja, dopiero na końcu spór o pieniądze. Jeśli woda podchodzi pod gniazdka, rozdzielnię albo sprzęt elektryczny, najpierw odetnij zasilanie w bezpieczny sposób. Gdy źródłem jest pęknięty wężyk, pralka albo nieszczelny pion, zatrzymaj wyciek i ogranicz dalsze rozlanie wody.

Bezpieczeństwo ma pierwszeństwo

W praktyce nie ma sensu ratować paneli, jeśli ryzykujesz porażenie prądem albo kolejne uszkodzenia instalacji. Jeśli nie jesteś pewien, czy można wejść do zalanego pomieszczenia, lepiej zawołać administrację, hydraulika albo elektryka. W nowych mieszkaniach po wykończeniu taki błąd boli szczególnie mocno, bo szkoda dotyczy nie tylko ścian, ale też świeżych zabudów, podłóg i wyposażenia.

Dokumentacja przed sprzątaniem

Według Rzecznika Finansowego zdjęcia warto robić od razu, nawet w trakcie działań ratunkowych, żeby pokazać stan rzeczy bezpośrednio po zdarzeniu. Zrób ujęcie całego pomieszczenia, potem zbliżenia na zacieki, odspojenia, spuchnięte płyty, zniszczone listwy, meble i sprzęt. Krótkie nagranie telefonu też się przydaje, zwłaszcza gdy szkoda obejmuje kilka pomieszczeń.

Nie wyrzucaj od razu mokrych paneli, fragmentów zabudowy czy sprzętu AGD, jeśli da się je zachować do oględzin. Im lepiej pokażesz skalę szkody, tym trudniej ją później zaniżyć. Z mojego doświadczenia to właśnie ten etap najbardziej decyduje o tym, czy sprawa będzie szybka, czy przeciągnie się na tygodnie.

Kontakt z administracją i osobą odpowiedzialną

Jeśli źródło wycieku jest po stronie sąsiada, pionu wodnego albo części wspólnej budynku, od razu poinformuj administrację, wspólnotę lub spółdzielnię. Warto spisać datę i godzinę zdarzenia, numer mieszkania, nazwisko osoby obecnej na miejscu oraz krótki opis tego, skąd przyszła woda. Taki prosty zapis często później ratuje całą sprawę, bo pomaga odtworzyć przebieg zdarzenia bez domysłów.Po takim zabezpieczeniu można już spokojnie ustalić, z której polisy powinno pójść roszczenie i kto faktycznie odpowiada za wypłatę.

Jak ustalić, z której polisy można odzyskać pieniądze

To ważniejsze, niż wielu osobom się wydaje, bo od źródła szkody zależy nie tylko szybkość wypłaty, ale też zakres ochrony. Czasem płaci własna polisa mieszkaniowa, czasem OC sąsiada, a czasem ubezpieczenie wspólnoty lub spółdzielni. Przy sporze o winę liczy się nie sam fakt zalania, ale to, skąd woda przyszła i co dokładnie obejmuje OWU.

| Sytuacja | Gdzie zwykle kieruje się roszczenie | Na co trzeba uważać |

|---|---|---|

| Pękł wężyk, zepsuła się pralka albo wyciekła instalacja w twoim mieszkaniu | Własna polisa mieszkaniowa, jeśli obejmuje zalanie z awarii instalacji lub urządzeń | Sprawdź sumę ubezpieczenia, franszyzę i to, czy polisa obejmuje ruchomości oraz elementy stałe |

| Zalał cię sąsiad z góry | OC w życiu prywatnym sąsiada albo własna polisa, jeśli wolisz zgłosić szkodę u swojego ubezpieczyciela | Potrzebny będzie dowód odpowiedzialności i dane polisy, jeśli są znane |

| Woda przyszła z dachu, pionu lub części wspólnych budynku | OC wspólnoty lub spółdzielni, ewentualnie ich ubezpieczenie majątkowe | Trzeba ustalić, czy awaria dotyczyła części wspólnej, a nie instalacji należącej wyłącznie do lokalu |

| Zalanie wynika z cofki kanalizacji, opadów albo podtopienia | Własna polisa, ale tylko wtedy, gdy taki wariant jest w zakresie ochrony | Powódź bywa osobnym ryzykiem i nie zawsze jest w standardzie |

| W nowym lokalu wyszła wada wykonawcza instalacji | Roszczenie ubezpieczeniowe może iść równolegle z reklamacją do dewelopera lub wykonawcy | To osobny tor dochodzenia kosztów, a nie zamiennik polisy |

W praktyce, jeśli źródło nie jest od razu oczywiste, najlepiej równolegle zgłosić sprawę administracji i swojemu ubezpieczycielowi. Dzięki temu nie tracisz czasu na przeciąganie ustaleń, a sama ścieżka likwidacji szkody rusza wcześniej. To właśnie na tym etapie najczęściej wychodzi, czy problemem jest awaria instalacji, cudzy błąd czy po prostu zbyt wąski zakres polisy.

Kiedy wiesz już, gdzie kierować roszczenie, trzeba przygotować zgłoszenie tak, żeby ubezpieczyciel nie zasłonił się brakami formalnymi.

Jak przygotować zgłoszenie i dokumenty bez chaosu

Tu zwykle wygrywa nie ten, kto pisze najdłużej, tylko ten, kto podaje konkrety. W opisie szkody wpisz datę i godzinę zdarzenia, adres lokalu, prawdopodobną przyczynę zalania, zakres zniszczeń oraz informację, kto był obecny na miejscu. Nie pisz ogólników w stylu „mieszkanie zostało zalane”, bo to za mało, żeby ktoś szybko policzył szkodę.

Co dopisać w zgłoszeniu

- numer polisy i numer rachunku bankowego do wypłaty,

- dokładny opis źródła wody, na przykład pęknięty wężyk, cofka kanalizacyjna, przeciek z pionu,

- listę uszkodzonych elementów: ściany, sufity, podłogi, zabudowy, meble, sprzęt,

- informację, czy była interwencja administracji, hydraulika, straży pożarnej albo pogotowia technicznego,

- szacunkowy koszt naprawy, jeśli masz już pierwszą wycenę,

- załączniki w postaci zdjęć, filmów, protokołów i faktur.

Jakich zdjęć oczekuje ubezpieczyciel

W praktyce ubezpieczyciele, tacy jak Allianz, często proszą o wymiary pomieszczeń, rozmiar zacieków, rodzaj wykończenia oraz zdjęcia wykonane od ogółu do szczegółu. To nie jest formalny kaprys. Taki zestaw pozwala odtworzyć skalę szkody i szybciej porównać twoje zgłoszenie z oględzinami rzeczoznawcy.

Dobrze działa prosty układ: najpierw szerokie zdjęcie pokoju, potem fotografia miejsca największego zniszczenia, a na końcu detale, czyli odparzenia, pęcherze na farbie, spuchnięte płyty, ślady pleśni czy zniszczone połączenia podłogowe. Jeśli masz zdjęcia mieszkania sprzed szkody, na przykład z remontu albo z ogłoszenia, też je dołącz. To często pomaga przy wycenie elementów wykończenia.

Czego nie robić przed oględzinami

Nie wyrzucaj pochopnie wszystkich uszkodzonych elementów i nie wymieniaj ich na własną rękę, zanim utrwalisz stan szkody. Wyjątek jest prosty: jeśli dalsze czekanie tylko zwiększa zniszczenie, trzeba działać, ale nadal dokumentować każdy krok. Właśnie dlatego warto zachować paragony za osuszacze, środki czyszczące, worki na odpady czy pomoc fachowca, bo część z tych kosztów bywa później rozliczana.

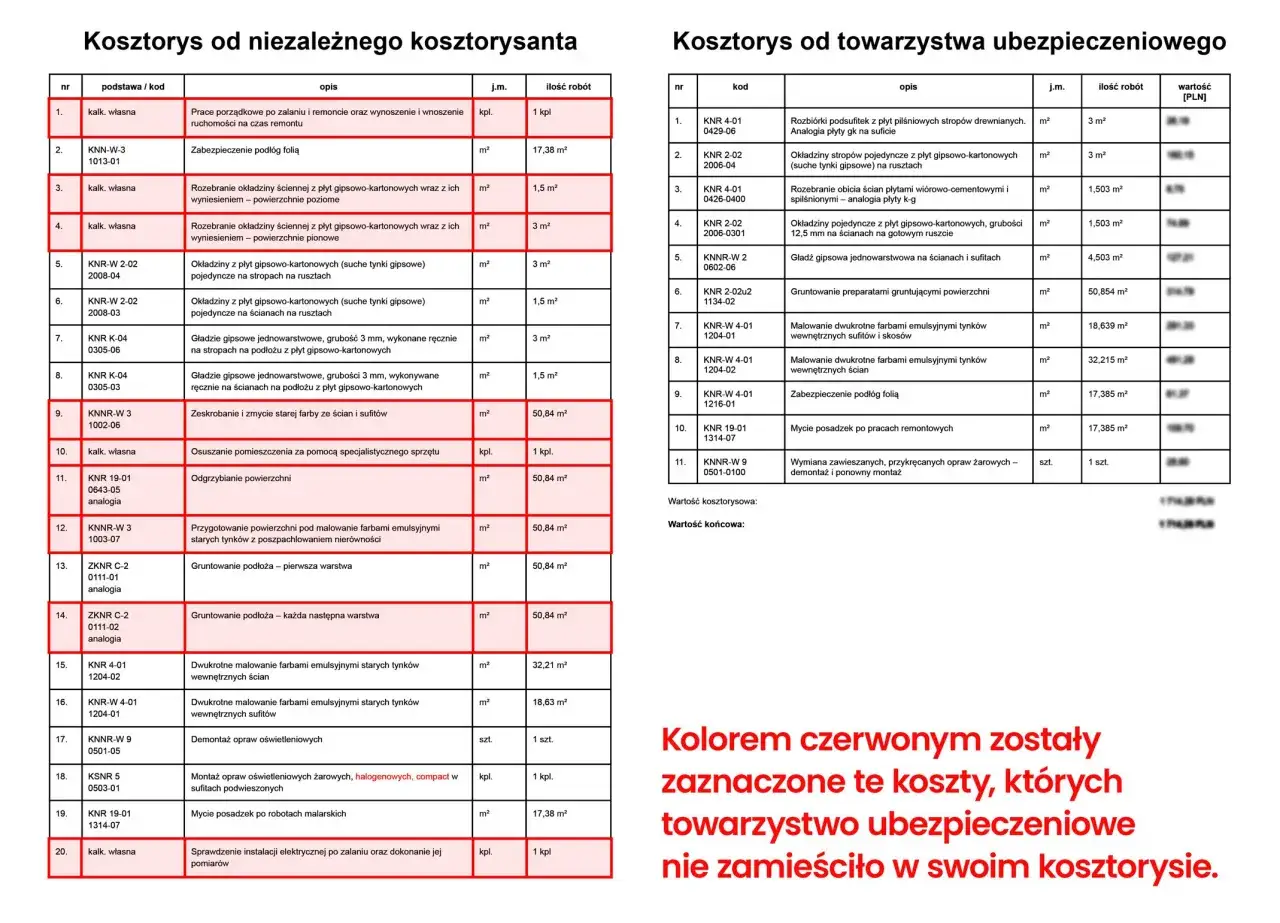

Im lepiej opiszesz szkodę, tym mniej miejsca zostaje na spór o kosztorys, więc następny krok to zrozumienie, jak ubezpieczyciel liczy wypłatę i czego możesz się spodziewać czasowo.

Jak wygląda likwidacja szkody i ile zwykle trwa

Proces zwykle jest prosty na papierze, ale w praktyce zależy od skali szkody. Najpierw zgłaszasz zdarzenie, potem ubezpieczyciel nadaje numer sprawy i prosi o dokumenty, następnie może wysłać rzeczoznawcę albo poprosić o kosztorys, a na końcu wydaje decyzję i przelewa pieniądze. Jeśli szkoda jest duża, oględziny bywają konieczne, bo bez nich trudno uczciwie wycenić naprawę.

- Zgłaszasz szkodę telefonicznie, przez formularz albo aplikację ubezpieczyciela.

- Dostajesz numer sprawy i listę brakujących dokumentów.

- Ubezpieczyciel analizuje zdjęcia, protokół i zakres szkody.

- Rzeczoznawca wykonuje oględziny, jeśli są potrzebne.

- Firma wydaje decyzję i wypłaca świadczenie.

Co do czasu, w standardowych szkodach majątkowych co do zasady liczy się 30 dni od zgłoszenia. Jeśli nie da się ustalić wszystkiego od razu, ubezpieczyciel powinien wypłacić część bezsporną, a resztę po wyjaśnieniu okoliczności. To ważne, bo przy zalaniu mieszkania często nie trzeba czekać na zakończenie całego sporu, żeby dostać pierwszą wypłatę na pilne naprawy.

Coraz częściej pomaga też assistance, czyli dodatkowa usługa organizująca osuszanie, odpompowanie wody, demontaż uszkodzonych elementów albo podstawowe prace porządkowe. Jeśli masz taki wariant w polisie, warto z niego skorzystać od razu, bo oszczędza czas i zmniejsza ryzyko wtórnych strat. Z mojego punktu widzenia to jedna z najbardziej niedocenianych części ubezpieczenia mieszkania.Kiedy wypłata wygląda słabo albo pojawia się odmowa, najważniejsze jest już nie samo zgłoszenie, tylko sposób reakcji na decyzję ubezpieczyciela.

Co zrobić, gdy wycena jest za niska albo pojawia się odmowa

Najpierw poproś o pisemną podstawę decyzji i kosztorys. Bez tego trudno ocenić, czy problemem jest brak dokumentów, zbyt wąski zakres polisy, czy po prostu błędnie policzona wartość naprawy. Ja zawsze sprawdzam trzy rzeczy: czy szkoda w ogóle mieści się w OWU, czy ubezpieczyciel uwzględnił wszystkie zniszczone elementy i czy nie zastosował zbyt dużej amortyzacji albo zaniżonej ceny materiałów.

Najczęstsze powody obniżki

- brak danego ryzyka w polisie, na przykład powodzi albo zalania z cofki kanalizacyjnej,

- niedostateczna dokumentacja zdjęciowa albo brak protokołu,

- opóźnione zgłoszenie, które realnie powiększyło szkodę,

- nieusunięcie skutków awarii, mimo że dało się je ograniczyć,

- franszyza lub udział własny, o których łatwo zapomnieć przy zakupie polisy,

- zbyt niska suma ubezpieczenia w stosunku do wartości wykończenia i wyposażenia.

Przeczytaj również: Zalanie mieszkania - Jak dokumentować szkody i otrzymać odszkodowanie?

Jak złożyć reklamację

Jeśli decyzja jest błędna, składasz reklamację do ubezpieczyciela i dołączasz własne dowody: zdjęcia, faktury, kosztorysy i protokół szkody. Rzecznik Finansowy przypomina, że firma ubezpieczeniowa ma 30 dni na odpowiedź na reklamację, a w szczególnie skomplikowanych sprawach może ten termin wydłużyć do 60 dni. Jeśli odpowiedź nadal jest negatywna, można iść dalej z pomocą Rzecznika, ale dopiero po wyczerpaniu ścieżki reklamacyjnej.

W sporach o zalanie najwięcej wygrywa nie emocja, tylko uporządkowany komplet dowodów. Gdy wiesz już, jak reagować na zaniżoną wycenę, zostaje ostatnia rzecz: co dopiąć w polisie, żeby przy następnej awarii nie zaczynać wszystkiego od zera.

Co warto dopiąć w polisie na przyszłość, zwłaszcza w nowym mieszkaniu

W nowym mieszkaniu szkoda bywa droższa, niż wygląda na pierwszy rzut oka, bo oprócz samej naprawy instalacji dochodzi świeże wykończenie, zabudowy, podłogi i często sprzęt kupiony na etapie urządzania. Dlatego przed kolejną awarią warto sprawdzić nie tylko cenę składki, ale przede wszystkim to, co naprawdę obejmuje ochrona.

| Element polisy | Dlaczego ma znaczenie po zalaniu | Na co patrzeć |

|---|---|---|

| Zakres ryzyk | Decyduje, czy płaci się za awarię instalacji, zalanie z urządzeń, cofkę albo powódź | Definicje w OWU, wyłączenia i ewentualny okres karencji |

| Ruchomości domowe i elementy stałe | Bez tego możesz dostać pieniądze tylko za część strat | Oddzielne limity dla mebli, sprzętu i wykończenia |

| Suma ubezpieczenia | Za niska suma oznacza niedoubezpieczenie i zaniżoną wypłatę | Czy odpowiada realnej wartości mieszkania i wyposażenia |

| Assistance | Może pokryć osuszanie, interwencję technika lub demontaż zniszczonych elementów | Limity usług i czas reakcji |

| Franszyza i udział własny | To kwota lub próg, po którym odszkodowanie jest pomniejszane albo w ogóle nie jest wypłacane | Wysokość potrącenia i sposób jego liczenia |

| OC w życiu prywatnym | Pomaga, gdy zalanie dotyczy sąsiada albo części wspólnych i to ty odpowiadasz za szkodę | Limity na szkody rzeczowe i wyłączenia odpowiedzialności |

Jeśli kupujesz lokal z rynku pierwotnego albo właśnie kończysz wykończenie, dobrze jest od razu archiwizować faktury, zdjęcia i opisy materiałów. To nie jest biurokracja dla samej biurokracji, tylko najprostszy sposób, żeby później nie walczyć o to, ile naprawdę warte były podłogi, zabudowa i armatura. W sprawach zalania mieszkania właśnie ten porządek w dokumentach najczęściej decyduje o spokoju, a nie sama wysokość składki.

Najlepsza strategia jest prosta: zabezpieczyć lokal, dobrze udokumentować szkodę, szybko zgłosić sprawę i nie godzić się na wycenę, której nie da się obronić. Jeśli dziś masz w mieszkaniu świeżo zrobione wnętrza, zapisz w jednym miejscu numer polisy, kontakt do administracji i kilka zdjęć stanu mieszkania sprzed awarii, bo przy kolejnym zalaniu te trzy rzeczy oszczędzą najwięcej czasu i nerwów.